Нонфарм для рынка – больше, чем нонфарм.

Меняет ожиданья ФРС,

Которой уж совсем не до фанфар,

Идя бюджету вновь наперерез.

Отчёт по рынку труда в США 5 апреля надо трактовать шире, чем просто локальное событие. Он показывает во многом глубинные процессы, много говорящие о перспективах денежно-кредитной политики и ситуации на рынках.

Напомним удивившие данные. Число занятых вне с/х (non-farm payrolls) в марте резко выросло - на 303 тыс., при прогнозе, наоборот, снижения с 270 тыс. до 212 тыс. https://ru.investing.com/economic-calendar/nonfarm-payrolls-227 Уровень безработицы сократился до 3,8% с прежних и ожидаемых 3,9%. https://ru.investing.com/economic-calendar/unemployment-rate-300 Почасовая зарплата поднялась на 0,3%, что выше предыдущего показателя 0,2%. https://ru.investing.com/economic-calendar/

Вот бы и аплодировать такому сплошному позитиву! Но в нынешней парадоксально перевёрнутой ситуации «нет добра без худа».

И даже не очень радует, что оправдался мой прогноз в Investing 5 апреля о данных по рынку труда, о том, что «они могут быть лучше ожиданий». https://ru.investing.com/analysis/article-200312161 И об укреплении на этом индекса доллара , что «с нынешнего рубежа в районе 104 п. USDX может подниматься вновь».

Да, реальность гораздо лучше пессимистичных предположений. Но ведь они основаны на постоянном многомесячном ожидании предсказанной рецессии, сжатия роста ВВП и спроса на труд. Тем более при длительном сохранении высоких ставок и жёсткости регулятора.

Но вопреки этому, подъём числа рабочих мест не замедляется, а ускоряется с осени 2023 года! Спрос силён, и это огромная головная боль для Федрезерва. Поскольку здесь факторы всплеска инфляции – главной «красной тряпки» для регулятора.

Копнём глубже. Почему же такое происходит? Поняв это, можно предполагать дальнейшую реакцию Федрезерва, влияние на цены активов.

Вероятно, основной драйвер сильного рынка труда – госрасходы, вложения бюджета, финансируемые в первую очередь за счёт государственных заимствований.

Несколько обстоятельств в пользу такой гипотезы.

Во-первых, согласно нонфармам, общее число занятых вне с/х поднимается в последнее время на 250-330 тыс. в месяц. А в частном бизнесе вне с/х – гораздо меньше, на 160-250 тыс. https://ru.investing.com/economic-calendar/private-nonfarm-payrolls-528 Но ведь частный сектор занимает 88% в ВВП США, а государство – лишь 12%. Таким образом, рабочие места прирастают в подавляющей степени в госсекторе.

Во-вторых, сравним ещё пару показателей. Общий объём денежной базы в экономике, неуклонно поднимается с июля 2023 г., по данным ФРС. https://fred.stlouisfed.org/series/BOGMBASE Тогда как баланс самого ФЕД, наоборот, неизменно сокращается с марта 2023 г. в рамках количественного ужесточения QT. https://fred.stlouisfed.org/series/WALCL

Получается вот что. Администрация Джозефа Байдена усиленно тратит деньги в бюджетном секторе, стимулируя его и спрос на занятость в целом. Ей важно создавать рабочие места в преддверии президентских выборов в ноябре 2024 года. Вроде, хорошо? Но ведь фактически это нагнетает и инфляцию.

«А вы госдолг Штатов видели?» Его ежесекундный «счётчик щёлкает» на глазах у всего мира. Вот здесь: https://www.usdebtclock.org/ Перевалил за $34,6 трлн. Помните, год назад, при превышении его лимита в $31,4 трлн, министр финансов США Джанет Йеллен очень беспокоилась и предупреждала о риске дефолта? Но оказалось, воистину «бабушка надвое сказала»… Предел госдолга был не просто повышен, как много раз до этого. Нет, его действие вообще приостановлено до января 2025 года. Аккурат до инаугурации нового (старого?) президента.

Так что руки у Администрации развязаны. И сейчас она играет ведущую роль, воздействуя на экономику, рынок труда, инфляцию сильнее, чем Федрезерв. А ему в рамках его мандата нужно противостоять рукотворным проинфляционным факторам. Чем? Сжатием кредитования и баланса в противовес нагнетанию бюджетных расходов. Поддержанием высокой ставки для ограничения спроса и роста цен. Одним словом, вынужденно жёсткой кредитной политикой против мягкой бюджетной.

Кстати, экономические процессы в разных странах имеют схожие черты. Центробанк РФ также сохраняет высокую ключевую ставку в условиях сильного денежного стимулирования со стороны госбюджета. При высокой инфляции и минимальной за многие годы безработице 2,8%.https://ru.investing.com/economic-calendar/russian-unemployment-rate-556 Хотя, конечно, в США, как у Александра Городницкого : «Хоть похоже на Россию, только всё же не Россия». Ставка намного ниже. Но и там, и здесь, речь о её снижении пойдёт лишь после устойчивого ослабления инфляции.

Итак, какие практические выводы из ситуации после нонфарма для инвестора?

Первое. Риски рецессии, падения производства ослабляются госрасходами. Это подтверждается экономическими показателями и даёт возможность поддержания жёсткости ФРС.

Второе. Есть и необходимость для её более длительного сохранения, для высоких ставок. Поскольку надо микшировать драйверы инфляции спроса, во многом исходящие от рынка труда, растущих зарплат.

Третье. Наращивание госрасходов и заимствований способствует увеличению их цены, то есть процентов по ним. В этом один из факторов увеличения доходности трежериз и привлекательности доллара. Доходность 10-летних трежериз растёт с начала 2024 г. Поднялась за три месяца с 3,8% до 4,3%, на 13%. https://ru.investing.com/rates-bonds/u.s.-10-year-bond-yield-streaming-chart

Рынок после нонфарма кардинально поменял настроение. До пятницы 5 апреля консенсусом было начало снижения ставки ФРС с 5,5% в июне. Так считали 65%, согласно фьючерсам на данное событие https://ru.investing.com/central-banks/fed-rate-monitor Теперь на это ориентируются лишь 53%. Консенсус переносится на июль. А ведь недавно мало кто сомневался, что уже в мае это случится…

Интересно, какой вердикт по мартовской инфляции будет 10 апреля? Предполагается рост ИПЦ до 3,4% с 3,2%, то есть возврат к декабрьскому уровню. https://ru.investing.com/economic-calendar/cpi-733 Теряется три месяца того, что «нажито непосильным трудом» ФЕД. Ещё и нефть дорожает. С февральских $71 за баррель WTI выше $83 в конце марта и почти $87 в начале апреля. https://ru.investing.com/commodities/crude-oil Похоже, к инфляции спроса из-за зарплат и денежной массы добавится и инфляция издержек. К зубовному скрежету ФРС…

А 11 апреля ждём заседание ЕЦБ. В отличие от США, европейцы вряд ли станут жестить. При их-то красивой падающей инфляции 2,4%, но высокой безработице 6,5%, нулевых темпах роста ВВП. Нет, конечно, ставку пока не опустят, оставят 4,5% https://ru.investing.com/economic-calendar/interest-rate-decision-164 Но посыл может быть вполне «голубиный».

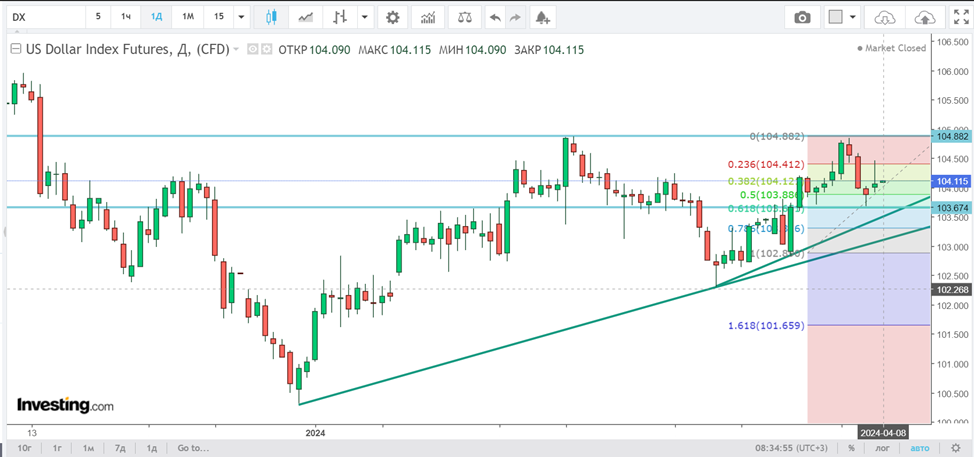

Таким образом, указанные обстоятельства, вероятно, продолжат укреплять доллар. Сохраняю свой прогноз о том, что первыми целями роста USDX выступают 104,7 – 104,8 п. Поддержка - на 103,6 п. 5 апреля, после взлёта на нонфарме до 104,4 п. , индекс откатился ниже 104,1 п. Многие спросили меня, почему это произошло. Очевидно, сказался фактор закрытия недели, фиксирования позиций после покупки. Но тем самым сформировался пинбар – свеча с длинной тенью. Она может стать разворотной свечной моделью «перевёрнутый молот» со стремлением вверх. Таким образом, после коррекции в начале апреля до уровня Фибоначчи 61,8% на 103,6 п. индекс разворачивается по основному восходящему тренду.

Для пары EUR/USD актуально на ближайшую перспективу нисходящее движение от 1,0860. В случае ухода ниже 1,08 вероятно тестирование поддержки 1,0720-1,0740.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Рынок труда меняет прогнозы по ставке и доллару

Последние комментарии по инструменту

Загрузка следующей статьи…

Установите наши приложения

Предупреждение о риске: Торговля финансовыми инструментами и (или) криптовалютами сопряжена с высокими рисками, включая риск потери части или всей суммы инвестиций, поэтому подходит не всем инвесторам. Цены на криптовалюты чрезвычайно волатильны и могут изменяться под действием внешних факторов, таких как финансовые новости, законодательные решения или политические события. Маржинальная торговля приводит к повышению финансовых рисков.

Прежде чем принимать решение о совершении сделки с финансовым инструментом или криптовалютами, вы должны получить полную информацию о рисках и затратах, связанных с торговлей на финансовых рынках, правильно оценить цели инвестирования, свой опыт и допустимый уровень риска, а при необходимости обратиться за профессиональной консультацией.

Fusion Media напоминает, что информация, представленная на этом веб-сайте, не всегда актуальна или точна. Данные и цены на веб-сайте могут быть указаны не официальными представителями рынка или биржи, а рядовыми участниками. Это означает, что цены бывают неточны и могут отличаться от фактических цен на соответствующем рынке, а следовательно, носят ориентировочный характер и не подходят для использования в целях торговли. Fusion Media и любой поставщик данных, содержащихся на этом веб-сайте, отказываются от ответственности за любые потери или убытки, понесенные в результате осуществления торговых сделок, совершенных с оглядкой на указанную информацию.

При отсутствии явно выраженного предварительного письменного согласия компании Fusion Media и (или) поставщика данных запрещено использовать, хранить, воспроизводить, отображать, изменять, передавать или распространять данные, содержащиеся на этом веб-сайте. Все права на интеллектуальную собственность сохраняются за поставщиками и (или) биржей, которые предоставили указанные данные.

Fusion Media может получать вознаграждение от рекламодателей, упоминаемых на веб-сайте, в случае, если вы перейдете на сайт рекламодателя, свяжитесь с ним или иным образом отреагируете на рекламное объявление. Английская версия данного соглашения является основной версией в случае, если информация на русском и английском языке не совпадают.

*Meta (Meta признана экстремистской организацией и запрещена на территории РФ. Facebook и Instagram являются её продуктами.)

Прежде чем принимать решение о совершении сделки с финансовым инструментом или криптовалютами, вы должны получить полную информацию о рисках и затратах, связанных с торговлей на финансовых рынках, правильно оценить цели инвестирования, свой опыт и допустимый уровень риска, а при необходимости обратиться за профессиональной консультацией.

Fusion Media напоминает, что информация, представленная на этом веб-сайте, не всегда актуальна или точна. Данные и цены на веб-сайте могут быть указаны не официальными представителями рынка или биржи, а рядовыми участниками. Это означает, что цены бывают неточны и могут отличаться от фактических цен на соответствующем рынке, а следовательно, носят ориентировочный характер и не подходят для использования в целях торговли. Fusion Media и любой поставщик данных, содержащихся на этом веб-сайте, отказываются от ответственности за любые потери или убытки, понесенные в результате осуществления торговых сделок, совершенных с оглядкой на указанную информацию.

При отсутствии явно выраженного предварительного письменного согласия компании Fusion Media и (или) поставщика данных запрещено использовать, хранить, воспроизводить, отображать, изменять, передавать или распространять данные, содержащиеся на этом веб-сайте. Все права на интеллектуальную собственность сохраняются за поставщиками и (или) биржей, которые предоставили указанные данные.

Fusion Media может получать вознаграждение от рекламодателей, упоминаемых на веб-сайте, в случае, если вы перейдете на сайт рекламодателя, свяжитесь с ним или иным образом отреагируете на рекламное объявление. Английская версия данного соглашения является основной версией в случае, если информация на русском и английском языке не совпадают.

*Meta (Meta признана экстремистской организацией и запрещена на территории РФ. Facebook и Instagram являются её продуктами.)

© 2007-2024 - Fusion Media Limited. Все права зарегистрированы. 18+