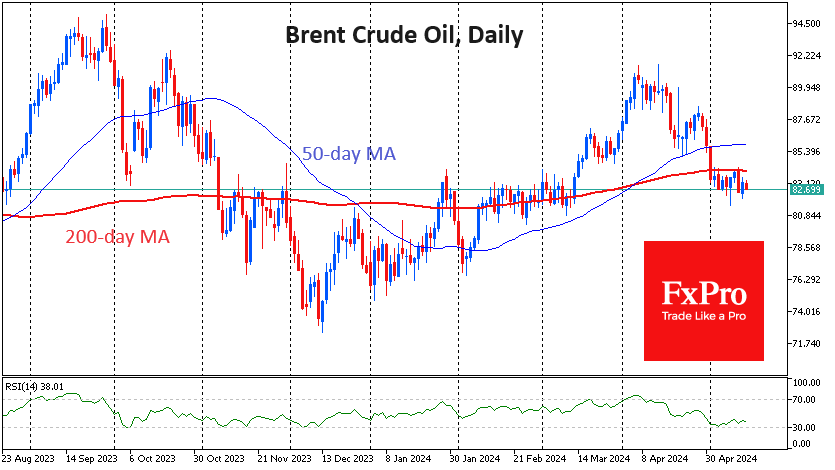

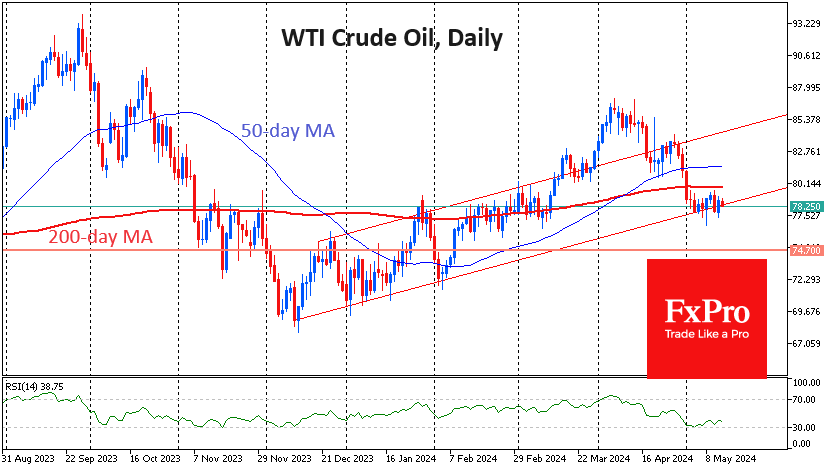

Сырая нефть находилась под давлением на протяжении последних четырёх недель, но с начала месяца получает поддержку на спаде к $77 за баррель WTI и $82 за Brent. Примерно в этой же области цена консолидировалась более месяца со второй половины февраля. Тогда это была затянувшаяся в пауза в росте на попытке преодолеть 200-дневную среднюю. Сейчас это может оказаться паузой перед дальнейшим погружением.

Быки продемонстрировали свою силу две недели назад, вызвав падение на 4.5% за два дня и отбросив цену сразу ниже 50- и 200-дневных скользящих средних, являющихся фильтрами средне- и долгосрочно тенденции, соответственно. С этой точки зрения, последующая консолидация на прошлой неделе и на старте этой может быть попыткой убрать излишнюю краткосрочную перепроданность и набрав силу и ликвидность для новой атаки.

Кроме того, последняя область консолидации примерно совпадает с поддержкой восходящего коридора, который в силе последние пять месяцев. Новый импульс снижения вниз станет формальным прологом для слома восходящей тенденции с потенциальной целью снижения на $75 за баррель WTI, и около $79 за Brent.

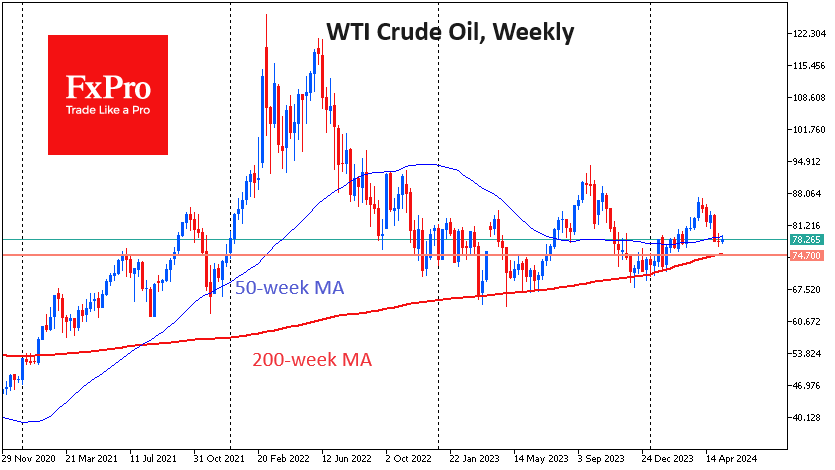

Вблизи этих уровней пролегает 200-недельная скользящая средняя, провал под которую активизировал дискуссии по сокращению добычи, что в результате разворачивало котировки. Импульсные погружения ниже не превышали 3%.

За два года также изменилась позиция правительства США, и мы видим покупки на восполнение резервов при спадах, как это было в конце прошлого года и начале этого.

Конечно, поддержка со стороны ОПЕК и покупки в резервы США не обеспечивают бесконечную поддержку, и рынок легко проходил её в 2020, 2014 и 2008 годах, и непродолжительное время в 2018, если брать наиболее свежую историю. Таким образом, провал нефти под $72.5 за WTI и $76.3 за Brent может стать сигналом, что продавцы на этот раз взяли верх. Если это будет повторение тех слабо контролируемых обвалов, какие мы видели в 2020, 2014 или 2008-м, цена вполне может вновь погрузиться в область $30. Примерно у этой цены большая часть добычи становится убыточной. Но происходило это лишь на фоне заметной дисфункции финансовых рынков. Пока признаков этого нет, хотя ситуация может быстро измениться.

И всё же основным сценарием, по нашему убеждению, является возвращение нефти к росту за счёт той лёгкости, с которой ОПЕК+ может убрать с рынка 0.5% глобальной добычи - достаточно, чтобы развернуть тенденцию. Также не стоит упускать из виду рост сырьевых цен в последние недели, когда Китай усилил шаги по стимулированию роста.