Эта статья продолжает серию публикаций из моего реалити-проекта «Инвестиции в России», где я на личном примере показываю, как можно создать устойчивый пассивный доход на российском фондовом рынке, не пытаясь предугадывать рыночные движения.

75% моего капитала по-прежнему работает на американском рынке, генерируя основной пассивный доход. Российский рынок для меня — это своего рода страховка и дополнительная географическая диверсификация.

Подробнее о стратегии инвестирования на российском рынке можно прочитать в первой статье серии.

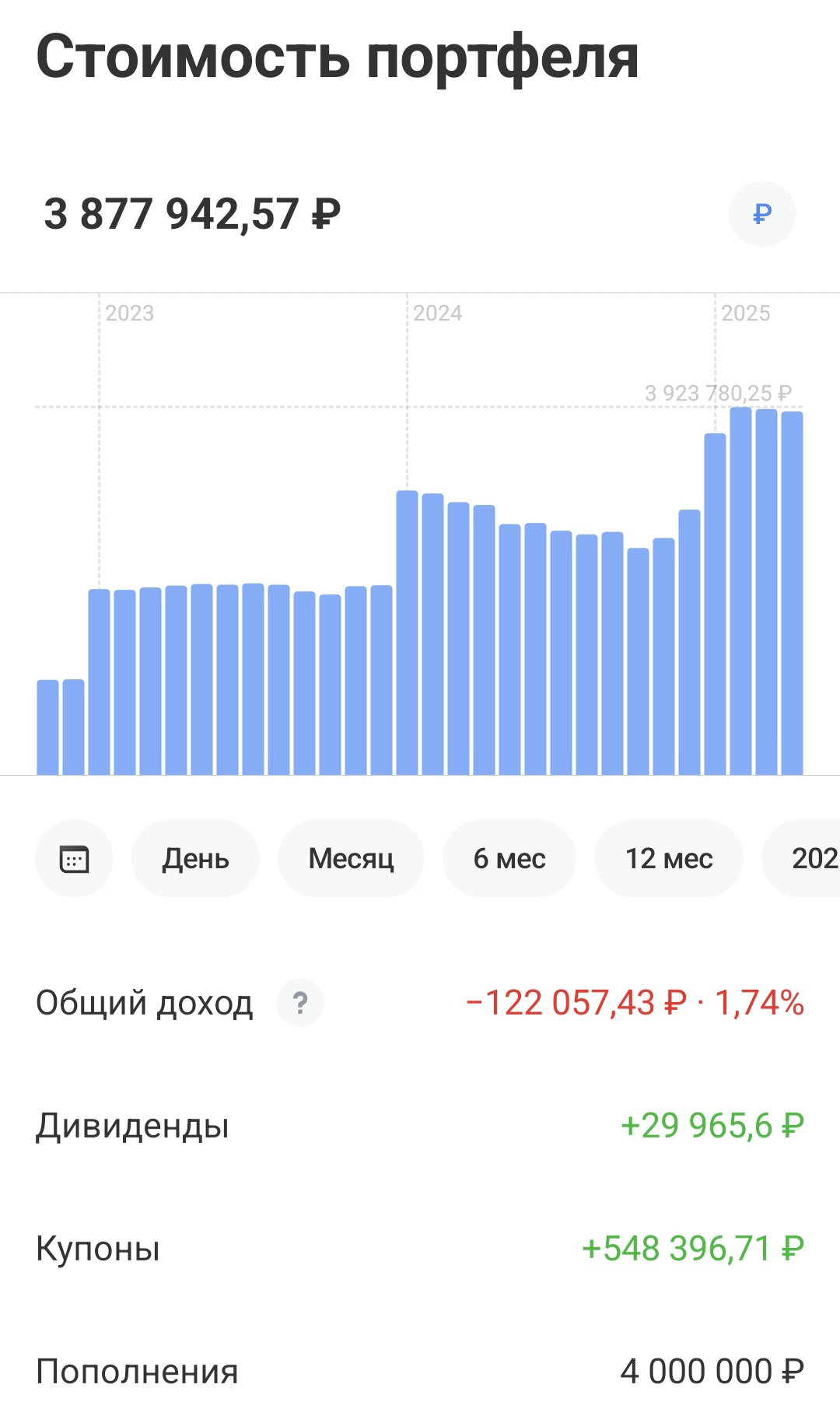

Итоги на конец марта 2025 года

Март завершился, и пришло время подвести очередные итоги. Каждый месяц я публикую сквозные результаты по своим портфелям, делюсь выводами и наблюдениями. Это позволяет увидеть динамику и картину целиком.

Кстати, видел в комментариях сообщение, что якобы я перестал публиковать результаты по реалити – отчасти дельное замечание, хотя я никогда и не переставал этого делать.

Просто все актуальные данные, включая новые покупки в спекулятивную часть на входящие купоны, публикуются у меня на платформе в режиме реального времени.

Но соглашусь с тем, что нужно чаще дублировать ключевые обновления и результаты в общий доступ здесь, на Investing.

Влияние курса рубля

За последние два месяца рубль заметно укрепился, и валютная переоценка активов уже не выглядит столь критичной, как 1–2 месяца назад.

Тем не менее, валютный риск остается ключевым фактором: на длинной дистанции российский рубль исторически ослабевал, что важно учитывать в долгосрочных стратегиях.

Уверен, что этот живой пример уже показал многим, кто боится инвестировать на американском рынке и предпочитает российский, что такие вложения не приносят сопоставимой прибыли. Особенно если учитывать валютную переоценку и считать все честно.

И это еще один сильный аргумент в пользу того, почему мой основной капитал остается на рынке США, несмотря на сложность логистики капитала и возросшие неторговые риски.

Текущие результаты

На конец марта 2025 года совокупный портфель в рублях показывает небольшое снижение (-1,57%), что объясняется структурой портфеля:

- Ядро портфеля — ОФЗ, которые пока не вышли из диапазона локальных минимумов.

- При этом спекулятивная часть портфеля (акции), демонстрирует небольшое опережение индекса полной доходности МосБиржи.

Почему текущая отрицательная доходность по ОФЗ — это не проблема?

Для меня, как долгосрочного инвестора, это скорее преимущество, так как:

- ОФЗ погашаются по номиналу, а купонный доход фиксирован.

- Чем ниже текущие цены ОФЗ, тем выше эффективная доходность для новых покупок.

С момента запуска эксперимента (14 ноября 2022 года) общий бумажный убыток портфеля составил 122 057 рублей.

При этом совокупный купонный доход за этот период — 548 396 рублей, что подтверждает важность денежного потока как ключевого компонента стратегии.

Сравнение с бенчмарками

Так как ядро моего портфеля состоит из консервативных ОФЗ, сравнение совокупной доходности портфеля с индексом полной доходности МосБиржи не совсем корректно.

Для правильной оценки совокупный портфель нужно сравнивать с банковскими вкладами, поскольку риски сопоставимы. На длинной дистанции я ожидаю, что доходность такого портфеля будет сильно выше доходности по банковским вкладам, особенно с учетом полного реинвестирования купонов на рынок акций.

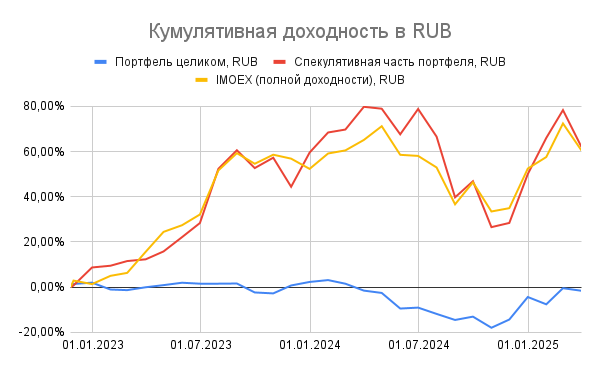

Спекулятивная часть портфеля vs. индекс полной доходности МосБиржи

Напомню: первые покупки в спекулятивную часть портфеля были сделаны 25 ноября 2022 года.

Кумулятивная доходность в рублях на 31.03.2025:

- Спекулятивная часть портфеля: +62,02%

- Индекс полной доходности МосБиржи:+60,48%

Как видим: стратегия покупки временных аутсайдеров продолжает давать чуть более высокую доходность, чем индекс.

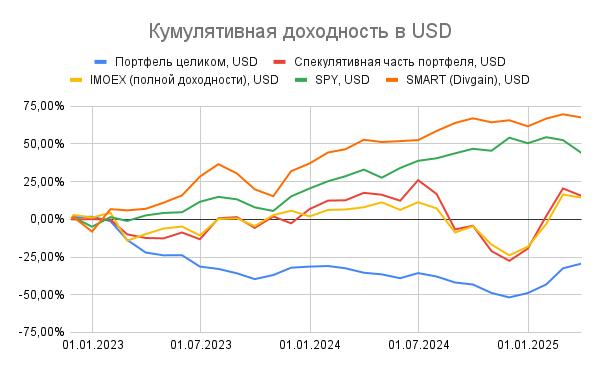

Сравнение с американским рынком

Для объективности и полной прозрачно картины я ежемесячно сравниваю результаты инвестиций в России с американским рынком в USD (с учетом валютной переоценки).

Кумулятивная доходность в USD на 31.03.2025:

- Спекулятивная часть портфеля (в USD): +15,59%

- Индекс полной доходности МосБиржи (в USD): +14,40%

- S&P 500 (SPY (NYSE:SPY), USD): +44,05%

- SMART-портфель (Divgain Club, USD): +67,57%

Как видим: даже после значительного укрепления рубля, инвестиции в России (в долларах) остаются гораздо менее выгодными, чем инвестиции на рынке США. Даже обычный индексный фонд на S&P 500 значительно обгоняет спекулятивную часть российского портфеля.

Ну а модельный портфель SMART

, который я веду в рамках Divgain Club, остается самым эффективным за счет грамотной диверсификации по классам активов и за счет активного управления спекулятивной частью.

Что дальше?

Эксперимент продолжается. Я планирую и дальше придерживаться выбранной стратегии, фиксировать результаты и делиться ими с вами.

Надеюсь, что это поможет принимать вам более взвешенные решения, не тратя собственные деньги на проверку гипотез.

Главный вопрос к вам: Если при одинаковых действиях и сопоставимых рисках где-то можно зарабатывать больше, почему вы должны довольствоваться меньшим?

Именно этим вопросом я всегда руководствуюсь в управлении как собственным капиталом, так и капиталом клиентов.

У себя на платформе я ежемесячно публикую сквозные результаты, все новые покупки и детальный анализ каждого решения в момент его принятия. Поэтому, если хотите следить за реалити в режиме реального времени, подписывайтесь.