Глобальные площадки

На глобальных площадках в утренние часы сохраняются негативные настроения после публикации разочаровывающей статистики по американской экономике. Вчера реализовался первый риск этой недели, о котором мы предупреждали в понедельник, – индекс деловой активности в производственном секторе США от ISM упал до уровня 47.8 пунктов, что является минимальной отметкой с 2008 года. Такая динамика индекса свидетельствует об усиливающемся сокращении производственной активности в Штатах, что указывает на повышенные риски приближения рецессии в США и увеличивает спрос на защитные активы. В результате, американский индекс S&P500 вчера снизился на более чем 1%, отойдя от исторических максимумов. Теперь внимание участников рынка будет направлено на публикацию сервисного индекса от ISM (четверг) и официальных данных по рынку труда в США (пятница). В случае более слабых данных настроения на финансовых рынках останутся негативными. Сегодня день не богат на макроэкономическую статистику. Внимание могут привлечь данные по созданию рабочих мест в Штатах от ADP (15.15 мск), а также выступления представителей ФРС в вечерние часы. Возможные комментарии о том, что американский регулятор готов бороться с замедлением экономики США с помощью монетарных стимулов, способны умеренно ограничить наблюдаемые негативные настроения на глобальных площадках.

Российский валютный рынок

Российская валюта накануне заметно слабела в паре с долларом США (-0.6% ) и в паре с евро (-0.9%) на фоне заметного снижения аппетита к рисковым активам. Одной из основных причин наблюдаемого вчера ослабления валют развивающих стран стало падение производственного индекса деловой активности ISM в США до минимальной с 2008 года отметки, что усилило риски надвигающейся рецессии в Штатах и увеличило спрос на защитные активы. Не добавляют оптимизма рисковым активам и геополитические факторы, связанные с выходом Великобритании из ЕС, усиливающимися протестами в Гонконге и сохранением неопределенности по торговой войне между США и КНР. Вряд ли можно надеяться и на локальные факторы, которые могли бы поддержать российскую валюту. В условиях сохранения негативных настроений на глобальных площадках сегодняшний аукцион ОФЗ, в ходе которого Минфин предложит бумаги с погашением в 2030 году без лимита для размещения, вряд ли окажет заметную поддержку рублю. Ограничить негатив в отношении валют развивающихся стран и рубля могут разве что выступления представителей ФРС в вечерние часы, если риторика выступающих окажется заметно более мягкой, чем ожидают рынки.

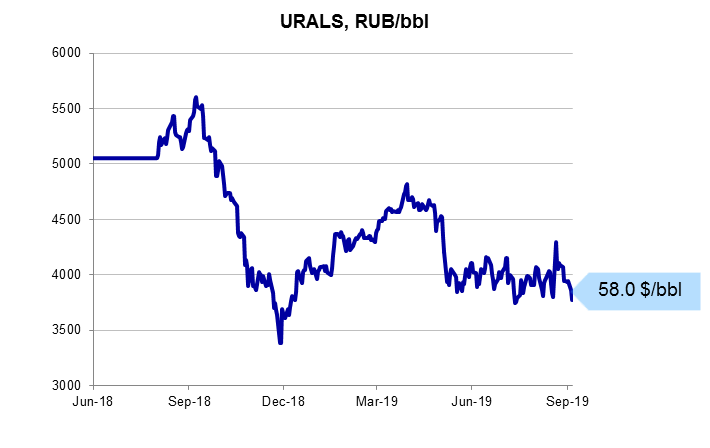

Сырьевой рынок

Нефтяные котировки в утренние часы получают поддержку на фоне публикации отраслевых данных по запасам сырья в Штатах. Вчера в вечерние часы Американский институт нефти сообщил, что запасы нефти в США на прошлой неделе снизились почти на 6 mb, в то время как опрошенные Bloomberg аналитики ожидали увидеть рост запасов на 2 mb. Такое сильное сокращение запасов сырья позволило нефтяным котировкам отыграть часть потерь, вызванных вчерашним ослаблением аппетита к рисковым активам на фоне падения индекса деловой активности от ISM в США. Тем не менее, риски дальнейшего снижения нефтяных котировок на фоне сохранения слабого аппетита к рисковым активам остаются повышенными. Вчера стало известно, что Эквадор объявил о выходе из состава ОПЕК в 2020 году в связи с желанием добиться финансовой стабильности и увеличить доходы бюджета, однако влияние данной новости на нефтяные котировки было минимальным, так как добыча нефти в стране составляет всего около 500 tbd. Отметим, что сегодня в Москве стартует форум «Российская энергетическая неделя», в рамках которой министры энергетики РФ и Саудовской Аравии наверняка выскажут немало комментариев по ситуации на нефтяном рынке.