Российский рынок акций продолжил снижение в пятницу, 18 июня, отыгрывая общее ухудшение обстановки на мировых биржах после смены риторики руководства Федрезерва. Дополнительное давление на российские акции оказывает коррекция цен на нефть, тогда как позитивное влияние весьма успешно прошедшего ранее на этой неделе саммита президентов России и США Владимира Путина и Джо Байдена, способствовавшего определенному ослаблению санкционных рисков в отношении РФ, постепенно сошло на нет.

Торги на американских фондовых площадках накануне завершились разнонаправленно, сегодня фьючерс на индекс S&P 500 колеблется вблизи вчерашнего закрытия. Доходность 10-летних «трежериз» снижается на 2 базисных пункта и находится на отметке 1,49%.

Индекс МосБиржи к середине торговой сессии понизился на 0,44%, до 3802,5 пункта. Индекс РТС просел на 0,31%, до 1659,2 пункта.

В течение дня сегодня публикации важных макроданных по ведущим странам не ожидается. Поздно вечером, уже после закрытия торгов в РФ, в Штатах выйдет еженедельный отчет Baker Hughes по числу буровых установок.

Отметим также, что в пятницу последний день торгуются с дивидендами акции «Юнипро (MCX:UPRO)», кроме того, сегодня последний день подачи заявок на обратный выкуп акций «Норильского никеля».

Среди лидеров снижения к середине дня оказались акции ММК (MCX:MAGN) (−2,6%), «АЛРОСы» (−2,3%), «Распадской (MCX:RASP)» (−1,7%), ВТБ (MCX:VTBR) (−1,5%), «Мечела (MCX:MTLR)» (−1,4%). Подорожали расписки TCS Group (LON:TCSq) (+3%), а также акции «Полюса» (+1,2%), «Полиметалла (MCX:POLY)» (+0,7%), «Московской Биржи» (+0,4%), «ФосАгро (MCX:PHOR) (+0,3%), «Аэрофлота (MCX:AFLT)» (+0,2%).

С технической точки зрения, на дневном графике Индекс МосБиржи оттолкнулся от верхней границы среднесрочного восходящего канала. Ожидаем продолжения снижения к нижней границе фигуры, в район 3700 пунктов, где также проходит 50-дневная скользящая средняя.

Американские индексы закрылись разнонаправленно

Американские фондовые индексы не показали единой динамики в четверг, инвесторы продолжали «переваривать» итоги июньского заседания ФРС. Напомним, что регулятор не стал менять текущие сверхмягкие параметры монетарной политики, однако его глава Джером Пауэлл застал врасплох инвесторов, заявив, что чиновники американского ЦБ начали обсуждать возможное сокращение программы выкупа активов. Хотя Пауэлл и отметил, что время такого шага остается неопределенным. Более того, согласно точечному графику прогнозов (dot plot), уже семеро из 18 руководителей американского ЦБ не исключают повышения ключевой ставки в 2022 г., тогда как в марте такие ожидания были лишь у четырех членов FOMC. Таким образом, Федрезерв, судя по всему, постепенно берет курс на ужесточение политики, и это нервирует участников рынка.

Выходившая вчера макростатистика была неоднозначной. Так, число первичных заявок на пособие по безработице в США на прошлой неделе выросло на 37 тыс. до 412 тыс., хотя аналитики в среднем прогнозировали их сокращение до 360 тыс. Причем рост показателя был зафиксирован впервые с конца апреля. Между тем рассчитываемый исследовательской организацией Conference Board индекс опережающих экономических индикаторов в Штатах в мае вырос на 1,3%, до 114,5 пункта, превысив предыдущий пик, установленный в январе 2020 г.

По итогам дня голубых фишек Dow Jones Industrial Average просел на 0,62%, до 33 823,5 пункта. Индекс широкого рынка Standard & Poor's 500 уменьшился на 0,04%, до 4221,9 пункта. Индекс высокотехнологичных отраслей NASDAQ Composite вырос на 0,87%, до 14 161,5 пункта.

Капитализация производителя графических чипов NVIDIA (NASDAQ:NVDA) подскочила на 4,8% в связи с тем, что аналитики Jefferies повысили прогнозную цену по его акциям.

Котировки бумаг строительной компании Lennar, представившей сильную отчетность за II финансовый квартал, поднялись на 3,6%.

В то же время стоимость акций фармацевта CureVac рухнула на 39% после того, как компания сообщила, что ее вакцина от коронавируса оказалась эффективной лишь на 47%.

S&P 500

С точки зрения теханализа, на дневном графике индекс S&P 500 движется в рамках локального восходящего канала. Ожидаем продолжения снижения к нижней границе фигуры, в район 4180 пунктов, где также проходит 50-дневная скользящая средняя.

Фондовая Европа демонстрирует минорный настрой

Сегодня ведущие европейские фондовые индексы преимущественно снижаются в первой половине торговой сессии. Давление на настроения инвесторов продолжает оказывать более «ястребиный», чем предполагалось, тон руководства ФРС по итогам недавнего заседания американского ЦБ. При этом участники торгов также оценивают выходящие данные макростатистики по ведущим странам региона.

Розничные продажи в Великобритании в мае уменьшились на 1,4% относительно предыдущего месяца, тогда как аналитики в среднем прогнозировали их повышение на 1,6%. Хотя майский объем продаж оказался на 9,1% выше, чем в феврале 2020 г., то есть до вспышки COVID-19. Тем временем цены производителей в Германии в мае выросли на 7,2% в годовом выражении, максимальными темпами с 2008 г.

По состоянию на 12:15 мск немецкий DAX понизился на 0,26%, британский FTSE 100 ослаб на 0,43%, а французский CAC 40 стал тяжелее на 0,08%. Сводный фондовый индекс региона STOXX Europe 600 уменьшился на 0,16%, до 458,6 пункта.

Акции крупнейшего британского ритейлера Tesco подешевели на 2,5% в связи с тем, что темп роста сопоставимых продаж компании в Великобритании резко замедлился в I финансовом квартале.

Между тем капитализация автодилера Inchcape поднялась на 3,7%, поскольку компания заявила, что ожидает годовую доналоговую прибыль значительно выше текущего консенсус-прогноза аналитиков, составляющего 216 млн фунтов стерлингов.

DAX

С точки зрения теханализа, на дневном графике индекс DAX консолидируется вблизи верхней границы восходящего клина. Ожидаем формирования коррекции в направлении нижней границе фигуры, при этом ближайшей целью должна стать 50-дневная скользящая средняя на отметке 15 380 пунктов.

CSI 300 завершил в минусе третью неделю подряд

Китайские фондовые индексы в среднем умеренно повысились в пятницу, хотя индекс CSI 300 при этом завершил в минусе третью неделю подряд. Давление на акции компаний Поднебесной в последние дни оказывало общее определенное охлаждение спроса на риск на мировых финансовых рынках после намеков американского Федрезерва на возможное более раннее начало нормализации монетарной политики. Не добавляла оптимизма инвесторам и сохраняющаяся напряженность в отношениях между Каитем и странами Запада. Лучше широкого рынка сегодня смотрелись акции технологических компаний, отыгрывая позитивное закрытие хайтека на вчерашних торгах в США, тогда как среди аутсайдеров находились бумаги энергетических компаний.

По итогам сессии индекс CSI 300 повысился на 0,01%, до 5102,5 пункта, однако за пятидневку его снижение составило 2,7%. Индекс ChiNext увеличился на 1,59%, до 3239,2 пункта. Гонконгский Hang Seng поднялся на 0,87%, до 28 753 пунктов.

Наиболее существенный подъем на торгах в Гонконге продемонстрировали акции производителя солнечных панелей Xinyi Solar (+9%), производителя биологических препаратов Wuxi Biologics (+8,9%), и производителя спортивной одежды и обуви ANTA Sports Products (+6,4%).

Бумаги производителя оптических компонентов Sunny Optical Technology подорожали на 6,2%, интернет-компаний Meituan и Alibaba (NYSE:BABA) Group — на 3,7% и 1,5%, соответственно.

В то же время на фоне коррекции цен на черное золото котировки бумаг нефтяников Sinopec, PetroChina и CNOOC просели на 3,6%, 3% и 1,8%, соответственно.

С точки зрения теханализа, на дневном графике индекс CSI 300 вернулся внутрь среднесрочного восходящего канала и пробил вниз 50-дневную скользящую среднюю. Ожидаем продолжения снижения к нижней границе фигуры, в район 5030 пунктов.

К 11:15 мск на валютном рынке пара USD/CNY ослабла на 0,09%, до 6,442, а курс USD/CNH понизился на 0,15%, до 6,447. Котировки валютной пары USD/HKD практически не изменились, оставшись на отметке 7,764. Доходность 10-летних китайских государственных облигаций в пятницу поднялась на 1 б.п., до 3,15%.

Коррекция нефтяных цен продолжается

В пятницу, 18 июня, цены на нефть продолжают снижаться третью торговую сессию подряд, теряя порядка 0,9% на фоне укрепления американского доллара после заседания ФРС. Смена риторики Федрезерва спровоцировала коррекцию по широкому спектру рисковых активов, и нефть не стала исключением, хотя перспективы для нефтяного рынка по-прежнему остаются благоприятными. Также стоит отметить прогресс в переговорах между США и Ираном по вопросу возвращения к ядерной сделке, что может являться дополнительным фактором давления на цены черного золота.

К 11:58 мск августовские фьючерсы на нефть марки Brent снизились на 0,90%, до $72,42. Июльские фьючерсы на нефть марки WTI торговались в минусе на 0,73% на уровне $70,52.

На текущий момент нефтяные котировки остаются под негативным влиянием дорожающего доллара, укреплению которого поспособствовали итоги последнего заседания ФРС. На фоне уверенного восстановления американской экономики и ускоряющейся инфляции большинство членов комитета FOMC (13 из 18) спрогнозировали первое повышение ставки уже в 2023 году, причем 11 из них — сразу шагом в 0,5 п.п. Как следствие, курс американской валюты пошел вверх, а спрос на рисковые активы заметно ослаб.

Вместе с тем фундаментальные перспективы для нефтяного рынка все еще остаются довольно благоприятными. Спрос на нефть продолжает восстанавливаться на фоне прогресса в вакцинации населения и снятия ограничительных мер в ведущих странах. При этом на рынке поддерживается дефицит, во многом благодаря ограничениям на добычу со стороны ОПЕК+, что является одним из ключевых условий роста цен на черное золото.

Однако и риски для рынка нефти все же присутствуют, и связаны они с вероятным резким увеличением нефтяного экспорта из Ирана в случае снятия американских санкций. Как заявил вчера замминистра иностранных дел Ирана Аббас Аракчи, соглашение по ядерной сделке ближе, чем когда-либо, хотя обсуждения по основным вопросам все еще продолжаются. При этом Иран хочет убедиться, что в будущем американские президенты не станут в одностороннем порядке выходить из сделки, как ранее поступил Дональд Трамп. Стоит также отметить, что сегодня в Иране проходят президентские выборы, и, вероятно, после подведения их итогов переговорный процесс ускорится.

Что касается статистики по нефтяному рынку, сегодня в 20:30 мск ожидается публикация статистики по буровой активности в США от нефтесервисной компании Baker Hughes.

Цена нефти марки Brent продолжает снижение от уровня $75, приближаясь к отметке $72, который на текущий момент выступает в качестве поддержки. Стохастические линии направлены вниз, что говорит в пользу продолжения коррекции по инструменту на краткосрочном горизонте.

Цены цветных металлов подрастают на торгах в пятницу. По состоянию на 11:58 мск котировки золота прибили 0,94% и находились у отметки $1791,4 за тройскую унцию.

Цена золота пробила вниз уровень $1800 и сейчас консолидируется под ним. Стохастические линии направлены вниз, однако уже достигли зоны перепроданности, что может указывать на ограниченный потенциал снижения по инструменту на краткосрочном горизонте. Ближайшей поддержкой выступает уровень $1780.

Спрос на доллар США растет после заседания ФРС

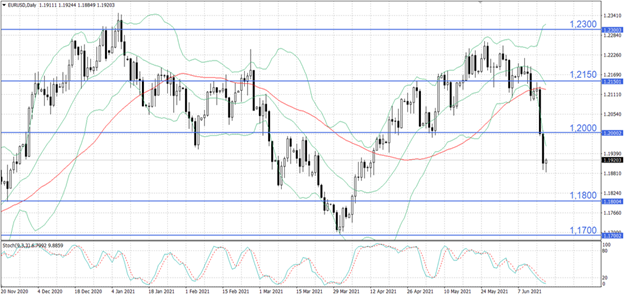

В пятницу, 18 июня, доллар США продолжает укрепляться, завершая неделю максимальным приростом за последние девять месяцев, поддерживаемый ожиданиями более раннего начала сворачивания стимулирующих мер со стороны ФРС. По состоянию на 11:46 мск курс EUR/USD прибавлял 0,07% и находился на отметке 1,19140 а индекс доллара DXY подрастал на 0,04% и торговался у уровня 91,907. По итогам предыдущей торговой сессии курс основной валютной пары снизился на 0,7%, до отметки 1,19111, а индикатор DXY закрылся в плюсе на 0,73% на уровне 91,873.

Американский доллар пользуется повышенным спросом после заседания ФРС, которое завершилось в минувшую среду. Риторика регулятора существенно изменилась – на фоне быстрого восстановления американской экономики большинство членов FOMC прогнозируют первое повышение ставки уже в 2023 году, хотя ранее ужесточение ДКП ожидалось после 2023 года. Как заявил глава ФРС Джером Пауэлл, в ближайшее время инфляция может еще ускориться, прежде чем начнет снижение к целевому уровню в 2%, а уровень занятости на горизонте 1-2 года вероятно вернется к докризисным значениям. Эксперты ожидают, что Федрезерв может вскоре объявить о планах сокращения программы выкупа активов, а приступит к осуществлению этих планов в четвертом квартале. На этом фоне участники рынка стали сокращать накопленные ранее короткие позиции по доллару, тем самым способствуя его укреплению.

Также необходимо отметить вчерашнее выступление министра финансов США Джаннет Йеллен. По ее словам, в настоящее время риски гиперинфляции в США отсутствуют, несмотря на ускорившийся рост потребительских цен. В Минфине ожидают стабилизации и возвращения инфляции к целевому уровню по мере возвращения экономики в нормальное русло после пандемии. Также Йеллен выразила поддержку немного более высоким процентным ставкам, что позволило бы более эффективно использовать инструментарий денежно-кредитной политики для устранения слабостей в экономике.

Что касается макроэкономической статистики, вчера в еврозоне вышли окончательные майские данные по инфляции. Итоговая оценка показателя осталась неизменной на уровне 2% г/г в сравнении с 1,6% г/г в апреле.

В США в четверг стали известны данные по индексу деловой активности в производственном секторе от ФРБ Филадельфии. Июньское значение индикатора составило 30,7 пункта, что оказалось ниже предыдущего результата в 31,5 пункта и консенсус-прогноза в 31 пункт.

Помимо этого, были обнародованы данные по количеству первичных обращений за пособиями по безработице. По итогам предыдущей недели показатель вырос до 412 тыс. по сравнению с предыдущим значением в 375 тыс., тогда как аналитики ожидали снижения до 359 тыс.

Сегодня в Германии вышли данные по индексу цен производителей. В мае показатель вырос на 7,2% г/г против увеличения на 5,2% г/г месяцем ранее, что оказалось выше консенсус-прогноза в 6,4% г/г. Других значимых публикаций сегодня не ожидается.

Курс EUR/USD нащупал поддержку в районе отметки 1,1880 и консолидируется вблизи уровня вчерашнего закрытия. Стохастические линии направлены вниз, однако уже находятся в зоне перепроданности, что может указывать на ограниченный потенциал для дальнейшего снижения по инструменту на краткосрочном горизонте.