Во вторник, 3 августа, российский фондовый рынок торгуется почти без изменений в первой половине дня. Нейтральный внешний фон, отсутствие значимых новостей внутри страны и умеренно восстанавливающиеся после вчерашнего падения цены на нефть не дают поводов для серьезных движений на российском рынке. Немного лучше рынка выглядит банковский сектор, вероятно, продолжающий отыгрывать вышедшие на прошлой неделе сильные отчеты Сбера и ВТБ (MCX:VTBR).

Индекс МосБиржи к середине торговой вырос на 0,11%, до 3792,1 пункта. Индекс РТС прибавил 0,25%, до 1639,9 пункта.

Торги в США в понедельник завершились с небольшим негативом. Сегодня фьючерс на индекс S&P 500 снижается на 0,3%, а доходность 10-летних «трежериз» отскакивает на 2,7 б.п., до 1,2%. В течение дня мировые инвесторы будут следить объемом промышленных заказов в США за июнь и запасами сырой нефти от API.

Предприятия группы «Татнефть (MCX:TATN)» в июле добыли 2377,8 тыс. т. нефти (+17% г/г), с начала года — 15 806,4 тыс. т. нефти (+3,4%). Добыча нефтяника ожидаемо восстанавливается по мере ослабления ограничений ОПЕК+.

«Лента» завершила сделку по приобретению супермаркетов «Билла Россия» за €225 млн. В результате приобретения, одобренного Федеральной антимонопольной службой России в июле 2021 года, «Лента» станет вторым оператором супермаркетов в Москве и Московской области по количеству магазинов. Отметим, что данная новость — лишь формальное завершение сделки, в связи с чем акции «Ленты (MCX:LNTADR)» на нее не отреагировали.

В лидерах подъема к середине дня оказались акции ИСКЧ (+17,8%), «Фармсинтеза (MCX:LIFE)» (+4,97%), и НКНХ а.п. (+3,38%). В минусе торговались акции «Казаньоргсинтеза» а.о. (−6,25%) и а.п. (−1,95%), «Россетей (MCX:RSTI)» а.о. (−1,92%), и ТМК (MCX:TRMK) (−1,75%).

С технической точки зрения, на дневном графике Индекс МосБиржи пока не смог пробить сопротивление на уровне 3800 пунктов, где также располагается 50-дневная скользящая средняя. При этом индекс продолжил торговаться у линии краткосрочного восходящего тренда.

Американские индексы начали неделю незначительным снижением

В понедельник, 2 августа, по итогам торгов американские индексы продемонстрировали умеренное снижение. В первой половине дня инвесторы позитивно отреагировали на новость о том, что сенат США согласовал план инвестиций в инфраструктурные проекты в размере $1 трлн. Однако распространение штамма «Дельта» в Китае и ряде других стран немного испортило настроение на рынке. На фоне снижению доходности 10-летних «трежериз», которое в моменте доходило до 1,16%, лучше рынка выглядел технологический сектор.

По итогам торгов индикатор голубых фишек Dow Jones Industrial Average упал на 0,28%, до 34 838,2 пункта. Индекс широкого рынка Standard & Poor's 500 стал легче на 0,19%, до 4387,1 пункта. Индекс высокотехнологичных отраслей NASDAQ Composite прибавил 0,06%, до 14 681,1 пункта.

Что касается опубликованной вчера макростатистики, индекс деловой активности в производственном секторе (PMI) от ISM в июле составил 59,5 против 60,6 месяцем ранее, хотя аналитики прогнозировали рост до 60,9. Кроме того, расходы на строительство в июне выросли только на 0,1% м/м — меньше, чем 0,4%, которых ожидал консенсус.

В лидерах роста оказались акции финтеха Square (NYSE:SQ), выросшие на 10,16% после новости о покупки австралийской компании Afterpay за $29 млрд. Сервис Afterpay предлагает пользователям оплачивать покупки в рассрочку, по принципу BNPL (buy now, pay later). Кроме того, Square отчитался о росте прибыли на акцию за второй квартал в 3,7 раз г/г до $0,66, хотя аналитики ожидали роста только до $0,31. Выручка выросла на 144% г/г до $4,68 млрд — ниже прогноза в $4,99 млрд.

После закрытия торгов отчетность за второй квартал представил инвестиционный фонд недвижимости Simon Property. Чистая прибыль на акцию компании выросла на 88% г/г до $1,56 при прогнозе в $1,12. Выручка выросла на 17,9% г/г до $1,25 млрд и также превысила консенсус в $1,11 млрд. На расширенной торговой сессии акции Simor Property прибавили 2,91%.

На расширенной торговой сессии на 3,68% снизились акции разработчика и издателя компьютерных игр Take-Two Interactive. Финансовые результаты компании по итогам второго квартала оказались лучше прогнозов, но задержка в выпуске неназванных игр и слабый прогноз по прибыли и выручке по итогам года разочаровали инвесторов.

По данным Financial Times, в новых контрактах с ЕС, Pfizer (NYSE:PFE) и Moderna (NASDAQ:MRNA) повысили цены на свои антиковидные вакцины. Pfizer с €15,5 до €19,5, а Moderna — с $22,6 до $25,5. На этом фоне по итогам торгов акции Pfizer выросли на 2,64%, а Moderna — упали на 1,98%.

S&P 500

С точки зрения теханализа, на дневном графике индекс S&P 500 продолжает уверенное движение в рамках среднесрочного восходящего канала. Пока что явных признаков технической перекупленности или перепроданности не наблюдается.

Фондовая Европа умеренно растет на фоне противоречивой корпоративной отчетности

Во вторник, 3 августа, основные европейские индексы умеренно положительную динамику. В основном внимание инвесторов сосредоточено на большом количестве вышедших сегодня отчетов. На таком фоне сильнее выглядят французский рынок, где крупные компании смогли хорошо отчитаться и представить позитивные прогнозы. Более слабый перформанс показывает немецкий рынок, где Infineon Technologies и BMW разочаровали инвесторов.

По состоянию на 12:15 мск немецкий DAX увеличился на 0,03%, британский FTSE 100 прибавил 0,33%, а французский CAC 40 стал тяжелее на 0,76%. Сводный фондовый индекс региона STOXX Europe 600 вырос на 0,22%, до 465,5 пункта.

Что касается опубликованной сегодня макростатистики, индекс цен производителей в ЕС в июне вырос на 10,2% г/г, хотя аналитики ожидали роста на 10,3%. Месячный рост составил 1,4%.

Лучше рынка выглядят акции британского нефтяника BP (LON:BP), растущие на 3,5%. Компания нейтрально отчиталась за второй квартал, но повысила дивиденды на 4% и начала обратный выкуп акций в объеме $1,4 млрд. В будущем менеджмент ожидает, что байбэк в среднем будет достигать $1 млрд в квартал.

5,8% прибавляют акции французского банка Société Générale. Компания отчиталась за второй квартал лучше прогнозов, анонсировала байбэк объемом €470 млн в IV квартале и спрогнозировала рост во всех направлениях бизнеса во второй половине года.

Акции немецкого производителя микросхем Infineon Technologies падают на 1,5% после того, как выручка компании в третьем квартале составила €2,72 млрд против прогноза в €2,78 млрд. Кроме того, инвесторов разочаровали слова о трудностях в производстве в Малайзии и Техасе, что не позволяет полноценно нарастить выручку даже в условиях высокого спроса на продукцию компании.

На 4,41% растут акции производителя автомобилей Stellantis. Компания сильно отчиталась за второй квартал, повысила свой годовой целевой показатель скорректированной рентабельности операционной прибыли примерно до 10%, и заявила, что дальнейшего ухудшения поставок полупроводников не ожидается.

С точки зрения теханализа, на дневном графике DAX продолжил движение в рамках среднесрочного боковика, направления выхода из которого может задать дальнейший вектор движения индекса.

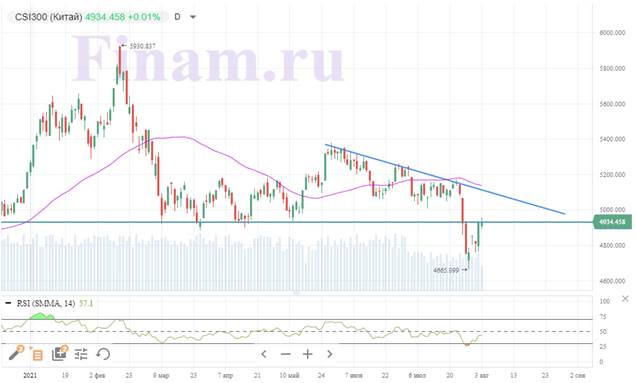

Очередные опасения насчет роста регуляторного давления не позволили вырасти китайскому рынку

Во вторник, 3 августа, китайские индексы завершили торги небольшим снижением. Инвесторы продолжают опасаться роста регуляторного давления на фоне статьи в официальном новостном агентстве, утверждающей, что компьютерные игры являются опиумом для ума и электронными наркотиками. Авторы статьи призвали к большему регулированию игровой отрасли в Китае. Также пострадали производители микрочипов для автомобилей — регулятор начал расследование насчет потенциального завышения цен. Интересно отметить, что в этот раз упали только акции, связанные с потенциально пострадавшими секторами, а широкий рынок отреагировал достаточно сдержанно. Вероятно, китайские инвесторы начинают привыкать к новой реальности постоянного регуляторного давления.

По итогам сессии индекс CSI 300 символически вырос на 0,01%, до 4934,5 пункта. Индекс ChiNext снизился на 0,46%, до 3477,2 пункта. Гонконгский индекс Hang Seng упал на 0,16%, до 26 194,8 пункта.

В лидерах падения оказались акции Tencent и NetEase, обвалившиеся на 6,11% и 7,77% соответственно. Среди прочего, эти две компании занимаются разработкой компьютерных игр, что делает их главными пострадавшими от потенциального давления властей на индустрию гейминга.

С точки зрения теханализа на дневном графике индекс CSI 300 пока что не смог пробить сопротивление, сформированное из нижней границы боковика, в котором ранее торговался индекс.

К 11:30 мск на валютном рынке пара USD/CNY прибавила 0,05%, до 6,465, тогда как курс USD/CNH остался на отметке 6,463. Котировки валютной пары USD/HKD выросли на 0,05% 7,776. Доходность 10-летних китайских государственных облигаций во вторник выросла на 2,2 б.п., до 2,845%.

Риски замедления роста мировой экономики давят на нефтяные цены

Во вторник, 3 августа, нефтяные котировки корректируются вверх после падения более чем на 3% по итогам предыдущей торговой сессии. Среди инвесторов растет обеспокоенность относительно замедления темпов экономического роста в Китае и США, что в перспективе может отразиться на объемах потребления нефти. Помимо этого, ухудшение рыночных настроений отчасти может быть обусловлено продолжающимся ростом заболеваемости коронавирусом, что также может привести к пересмотру прогнозов по мировому спросу на «черное золото».

К 11:51 мск октябрьские фьючерсы на нефть марки Brent подрастают на 0,47% и находятся у отметки $73,23. Сентябрьские фьючерсы на нефть марки WTI торгуются в плюсе на 0,51% на уровне $71,62.

После выхода статистики по индикаторам деловой активности в Китае и США на нефтяном рынке произошло заметное снижение аппетита к риску. Так, в КНР индекс PMI в производственном секторе снизился в июле до отметки 50,3 пункта, что стало минимальным результатом с апреля 2020 года. В США аналогичный индикатор от ISM опустился в июле до шестимесячного минимума в 59,5 пунктов против 60,6 пункта в июне, тогда как аналитики прогнозировали рост до 60,9 пункта. Инвесторы опасаются, что замедление темпов роста двух крупнейших экономик мира может привести к пересмотру вниз прогнозов по мировому спросу на нефть. При этом особую важность этот вопрос приобретает в свете продолжающегося ослабления ограничений на добычу со стороны ОПЕК+.

Кроме того, среди инвесторов сохраняются опасения относительно продолжающегося роста заболеваемости коронавирусом в мире, что вынуждает многие страны усиливать ограничительные меры. В частности, режим чрезвычайного положения был введен еще в пяти префектурах в Японии, а также в Австралии. Помимо этого, вспышки болезни были зафиксированы в 14 из 32 провинций Китая и в США. Эксперты не исключают, что в КНР могут быть введены дополнительные ограничения на мобильность населения, тогда как в Штатах, по заявлениям официальных лиц, введение локдаунов пока не планируется. В любом случае, на краткосрочном горизонте эти риски могут найти отражение в ценах на нефть.

Касательно статистики по нефтяному рынку, сегодня необходимо будет проследить за публикацией в 23:30 мск данных по запасам нефти и нефтепродуктов в США от Американского института нефти.

Цена нефти марки Brent пробила вниз линию 50-дневной скользящей средней и консолидируется вблизи отметки $73. Стохастические линии находятся в зоне перекупленности и направлены вниз, свидетельствуя об ограниченном потенциале роста и вероятности коррекции по инструменту в краткосрочной перспективе.

Цены цветных металлов снижаются на торгах во вторник. К 11:51 мск котировки золота опускаются на 0,44% и находятся у отметки $1814,15 за тройскую унцию.

Цена золота консолидируется вблизи линии 50-дневной скользящей средней. Стохастические линии перешли в благоприятное для продаж положение, что указывает в пользу дальнейшего снижения котировок на краткосрочном горизонте.

Инвесторы обеспокоены распространением дельта-штамма коронавируса

Во вторник, 3 августа, пара EUR/USD подрастает на 0,14%, торгуясь у отметки в 1,1884. Индекс доллара DXY снижается на 0,06% и торгуется у отметки в 91,99. Американская валюта корректируется на фоне роста обеспокоенности среди инвесторов относительно дальнейшего восстановления мировой экономики.

В ряде стран Азии продолжается рост числа заболевших новым дельта-штаммом COVID-19. В частности, рост случаев замечен в Китае, а прочие страны с трудом сдерживают вспышки новой вариации. Отдельно стоит упомянуть Японию, которая вынуждена ввести чрезвычайное положение в 5 префектурах помимо Токио после того, как количество новых случаев заражения достигло пика. Чрезвычайное положение также было введено и в Австралии, где для соблюдения порядка в Сиднее привлекли военные патрули. Помимо этого, рост числа заболевших наблюдается и в США, где опасения по поводу новой вариации коронавируса заставили перенести принятие решения относительно инвестиций в инфраструктуру США в размере $1 трлн.

Возвращаясь к политике центрального банка США, вчера член совета управляющих ФРС Кристофер Уоллер заявил, что в случае, если следующие два ежемесячных отчета по занятости в США покажут дальнейший рост, он может поддержать сокращение объемов покупки облигаций регулятором. Однако на данный момент FOMC заявил, что продолжит покупку активов на $120 млрд ежемесячно, пока не будет достигнут «существенный прогресс» в области занятости и инфляции. В то же время некоторые президенты региональных ФРБ призывают ФРС начать сокращение программы покупки активов несмотря на то, что президент ФРС Джером Пауэлл придерживается риторики того, что инфляция носит временный характер.

Что касается макроэкономической статистики, то вчера в США стали известны окончательные данные по индексу деловой активности в производственном секторе от Markit, который в июле составил 63,4 пункта, против июньского результата в 62,1 пункта и предварительной оценки в 63,1 пункта. Аналогичный индекс от ISM показал результат в 59,5 пункта, что оказалось ниже данных за предыдущий месяц в 60,6 пункта, а также консенсус-прогноза в 60,9 пункта. В то же время расходы на строительство за июнь подросли на 0,1% м/м по сравнению со снижением на 0,2% м/м месяцем ранее и прогнозом роста от аналитиков на 0,4% м/м.

В свою очередь в Германии были обнародованы данные по розничным продажам за июнь, которые показали рост на 4,2% м/м по сравнению с майским ростом на 4,6% м/м и консенсус-прогнозом в +2,0% м/м. Также стали известны окончательные данные по индексу деловой активности в производственном секторе от Markit, которые в июле составили 65,9 пункта, что оказалось выше июньских результатов в 65,1 пункта и предварительной оценки в 65,6 пункта. Аналогичный индекс для еврозоны показал результат в 62,8 пункта, что ниже результата за предыдущий месяц в 63,4 пункта и выше предварительных данных в 62,6 пункта.

Сегодня стоит обратить внимание на публикацию данных в США по объемам заводских заказов за июнь, а также по индексу экономического оптимизма от IBD/TIPP за август. Помимо этого, сегодня выступит заместитель председателя Совета управляющих ФРС Ричард Кларида.

Курс EUR/USD находится выше уровня поддержки в 1,1800, торгуясь у отметки в 1,1884 доллара за евро. Стохастические линии находятся на границе зоны перекупленности, что указывает на ограниченность дальнейшего роста по инструменту в краткосрочной перспективе.

Источник: MetaTrader Finam Ltd, Daily Chart