Отечественные торговые площадки начинают неделю в зеленой зоне. Этому способствует благоприятный внешний фон. Основные глобальные индексы “зеленеют”, преобладает настроение Risk-on. Важным фактором является нулевой прирост заболевших COVID-19 в Китае, по данным местных властей. На этом фоне сильно прибавляют ноябрьские фьючерсы на нефть марки Brent. Так, один баррель стоит $66,77, что соответствует дневному росту в размере 3,12%.

Сегодня фьючерс на индекс S&P 500 прибавляет около 0,27%. Доходность 10-летних «трежериз» растет на 1,7 б.п. и находится на отметке 1,278%.

Индекс МосБиржи к середине торговой сессии повысился на 0,8%, до 3863,26 пункта. Индекс РТС вырос на 1,24%, до 1643,69 пункта.

В течение дня инвесторы будут ждать данных по индексам деловой активности в производственном секторе и сфере услуг по США за август, а также публикации индекса доверия потребителей в Еврозоне за август.

Акции «Новороссийского морского торгового порта (MCX:NMTP)» растут на 5,39% после включения акций в индекс FTSE Small Cap. Наряду с НМТП в индекс были включены акции Самолета, Банка Санкт-Петербург (MCX:BSPB), МРСК ЦП и Черкизово (MCX:GCHE). Изменения вступят после закрытия торгов 17 сентября.

Бенефициарами торгов стали также нефтегазовые компании. Среди них: «Сургутнефтегаз (MCX:SNGS)» (+1,56%), «Роснефть (MCX:ROSN)» (+1,42%), «Татнефть (MCX:TATN)» (+1,37%), также «ЛУКОЙЛ (MCX:LKOH)» (+1,25%).

Следуя за ростом фьючерсов на алюминий, которые подрастают на 1,16%, одним из лидеров торгов сегодня становятся акции «РУСАЛа (MCX:RUAL)». Они подрастают на 2,93%.

Больше остальных сегодня продают акции «Мечела (MCX:MTLR)» а. п. (−2,72%), «Распадской (MCX:RASP)» (−1,3%), «Ростелекома (MCX:RTKM)» а. п. (−1,16%) и «Полиметалла (MCX:POLY)» (−0,76%).

С технической точки зрения, Индекс МосБиржи продолжает движение внутри восходящего канала. Уровнем сопротивления выступает верхняя граница тренда — 4000 пунктов, в то время как уровнем поддержки является нижняя граница — 3815 пунктов. Ожидаем умеренный рост индекса на краткосрочном горизонте.

Рост американских площадок в пятницу не помог отыграть недельные потери

Американские фондовые индексы в пятницу, 20 августа, показывают рост и практически отыграли недельное падение. На прошлой неделе акции были падали из-за опасений распространения COVID-19, а также замедления темпов роста Китая, что может помешать восстановлению глобальной экономики. Более того, ФРС заявлял о сокращении ежемесячных покупок активов, которое может начаться уже в этом году. Большинство членов ФРС заявляют, что американский ЦБ достиг своей цели в отношении инфляции в рамках своего двойного мандата.

Индекс голубых фишек Dow Jones Industrial Average повысился на 0,65%, до 35 120,08 пункта. Индекс широкого рынка Standard & Poor's 500 повысился на 0,81%, до 4441,67 пункта. Индекс высокотехнологичных отраслей NASDAQ Composite поднялся на 1,19%, до 14 714,66 пункта.

Одним из лидеров торгов выступила американская телекоммуникационная компания Lumen Technologies (+4,54%). Менеджмент компании объявил о регулярных ежеквартальных дивидендах в размере 25 центов на акцию. На данный момент дивидендная доходность компании составляет 8,43% от текущей цены.

Сервис стриминговой музыки Spotify объявил, об обратном выкупе акций на сумму $1 млрд. Финансовый директор Пол Фогель сказал, что этот шаг демонстрирует уверенность компании в своем бизнесе и возможности долгосрочного роста. Котировки Spotify прибавили 5,64%.

S&P 500

С точки зрения теханализа, индекс S&P 500 отскочил от уровня поддержки и продолжает движение внутри восходящего канала. Стохастические линии находятся на уровне золотой середины — 50. Уровнем сопротивления выступает отметка 4515, а уровнем поддержки — 4350 пунктов. Ожидаем нейтрального начала недели для индекса.

Фондовая Европа начинает неделю осторожным ростом

Сегодня основные европейские фондовые индексы открылись ростом. В британском FTSE 100 нефтегазовые и промышленные тяжеловесы увеличились в стоимости на фоне роста цен на сырье. Опасения касательно распространения COVID-19 в регионе несколько снизились на фоне объявления китайских властей об отсутствии заболевших COVID сегодня. Свежие макроданные по региону, были хоть и близки к прогнозируемым, но все же оказались несколько ниже ожидаемых значений.

Сегодня был опубликован ряд макроданных по Еврозоне. Так, индекс деловой активности в регионе от Markit в сфере услуг за август оказался незначительно ниже ожидаемых аналитиками 59,8 и составил 59,7. Что касается производственного сектора, то аналитики ошиблись чуть больше: при ожидаемых 62, индекс остановился на отметке 61,5.

По состоянию на 11:30 мск немецкий DAX повысился на 0,04%, британский FTSE 100 вырос на 0,25%, а французский CAC 40 стал тяжелее на 0,52%. Сводный фондовый индекс региона STOXX Europe 600 повысился на 0,18%, до 469,64 пункта.

Акции британской группы супермаркетов Sainsbury’s подскочили на 5,3% на сообщениях о том, что частные инвестиционные компании планируют купить акции компании на общую сумму более чем 7 млрд GBP или около $9,53 млрд.

Британская авиакомпания easyJet выросла на 1,6% после того, как назначила своим председателем бывшего генерального директора RBS Стивена Хестера.

Акции BioNTech (NASDAQ:BNTX) выросли более чем на 5% на фоне ожиданий, что FDA полностью утвердит вакцину COVID-19, которую компания разрабатывает совместно с партнером Pfizer (NYSE:PFE).

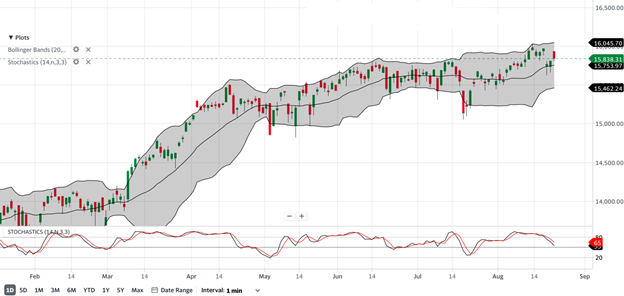

DAX

С точки зрения теханализа, индекс DAX пытается зафиксироваться на уровнях выше летнего боковика. Согласно линиям Боллинджера, текущим уровнем сопротивления выступает отметка 16 045 пунктов, а уровнем поддержки — 15 462. Стохастические линии выходят из зоны перекупленности, тем самым несколько «охлаждая» индекс.

Рынки Китая отскакивают в понедельник

Китайские фондовые индексы начинают неделю активным ростом. Это связано главным образом с сильной технической перепроданностью индексов в связи с продолжением снижения на прошлой неделе. Оптимизма инвесторам по всему миру добавили новости об отсутствии дневных случаев COVID-19 в Китае впервые с июля, по данным властей.

По итогам сессии индекс CSI 300 вырос на 1,4%, до 4835,88 пункта. Индекс ChiNext подскочил на 3,16%, до 3293,77 пункта. Гонконгский Hang Seng потяжелел на 0,97%, до 25 090,16 пункта.

Сектор здравоохранения значительно вырос. Так, акции Alibaba (NYSE:BABA) Health Information Technology и WuXi Biologics выросли более чем на 8%, а CSPC Pharmaceutical Group прибавила 6,9%. На прошлой неделе они упали из-за опасений касательно ужесточающих мер со стороны регулирующих органов.

Акции Tencent Holdings выросли на 3,5%, а акции Meituan также показали рост на 3,5%. Котировки China Telecom упали на 2,15% после дебютного скачка в пятницу на 34%.

С точки зрения теханализа, индекс CSI остается крайне волатильным. Согласно линиям Боллинджера, уровнем сопротивления выступает 5 067, а уровнем поддержки — 4 732. На вероятное продолжение роста в краткосрочной перспективе указывает достаточно далекое расположение индекса от уровня сопротивления.

К 10:30 мск на валютном рынке пара USD/CNY ослабла на 0,13%, до 6,4929, а курс USD/CNH снизился на 0,03%, до 6,4956. Котировки валютной пары USD/HKD практически не изменились, оставшись на отметке 7,7906. Доходность 10-летних китайских государственных облигаций в понедельник поднялась на 1,6 б.п., до 2,869%.

Технический анализ. Курс EUR/USD торгуется ближе к уровню поддержки в 1,1650. Стохастические линии выходят из зоны перепроданности и направлены вверх, что указывает на благоприятную ситуацию для покупок по инструменту в краткосрочной перспективе.

Источник: MetaTrader Finam Ltd, Daily Chart

Фундаментальный анализ. Как было отмечено выше, по итогам минувшей недели курс EUR/USD упал на 0,81%, до отметки 1,1695.

На прошлой неделе инвесторы и аналитики уделили особое внимание двум важным событиям: довольно слабому отчету по промышленному производству и розничным продажам в Китае за июль (который указал на явное замедление восстановления второй экономики мира), а также на публикацию протокола июльского заседания FOMC, в котором были найдены подтверждения того, что многие чиновники ФРС ожидают сворачивания программы покупки активов в этом году, при условии продолжения восстановления экономики страны, а также сильных данных по занятости.

Эти два события и стали катализаторами ралли американской валюты, которая достигла девятимесячных максимумов и продолжала рост на протяжении всей недели. Поддержку доллару оказала и довольно напряженная эпидемиологическая ситуация с дельта-штаммом коронавируса в АТР, где пандемия сделала новый виток, приведя к локдаунам в регионе. Особенно настороженно инвесторы относятся к распространению вируса в Китае, где локдауны введены в 17 провинциях. Распространение дельта-штамма ускоряется и в США.

Что касается макропоказателей, то на прошлой неделе особое внимание стоит уделить данным по числу первичных заявок на пособие по безработице за неделю, вновь показавших снижение, что указывает на вероятное продолжение восстановление занятости в США, и может положительно повлиять на решение о сворачивании программы покупки активов ФРС. Также были опубликованы данные по промышленному производству, розничным продажам, строительному сектору и индексам производственной активности в промышленном секторе в Филадельфии и Нью-Йорке.

На предстоящей неделе наиболее интересными выглядят: индексы деловой активности в производственном секторе и сфере услуг от Markit за август, которые будут опубликованы как для США, так и для еврозоны, Германии и ряда других стран. Также станут известны данные по дефлятору и темпам роста ВВП за II квартал текущего года.

В еврозоне станут известны не менее важные данные по инфляции, темпам роста ВВП и безработице.

Отдельно стоит упомянуть о ежегодном симпозиуме в Джексон Хоул, который пройдет 27 августа, где аналитики и инвесторы ожидают услышать комментарии относительно будущих действий ФРС.

Нефтяные котировки растут на фоне нулевого прироста заболевших COVID-19 в Китае

В понедельник, 23 августа, цены на нефть растут на 2,95%, и торгуются вблизи отметки в $67,04 за баррель. К 12:00 мск октябрьские фьючерсы на нефть марки Brent находятся у отметки $66,73, октябрьские фьючерсы на нефть марки WTI снижаются на 2,92%, до уровня $63,94.

Цены на нефть выросли, начав восстановление после семидневного снижения почти на 10% (по итогам которого они достигли минимума с конца мая текущего года) на фоне улучшения эпидемиологической ситуации в Китае. В минувшее воскресенье в Поднебесной был выявлен 21 случай заболевания COVID-19 и, по словам госкомитета здравоохранения КНР, все зараженные прибыли из заграницы. Так, воскресенье стало первым днем за месяц, когда число заражений внутри страны достигло нуля. На данный момент говорить о полной локализации вируса еще рано, но существенный прогресс очевиден для инвесторов и аналитиков. Также стоит отметить, что в Австралии и Новой Зеландии правительство пересматривает стратегию борьбы с коронавирусом. Премьер-министр Австралии Скотт Моррисон, заявил, что страна должна сосредоточиться на показателях госпитализации, а не на количестве случаев заболевания.

В целом настроения на рынке все еще остаются настороженными, инвесторы ожидают снижения спроса на нефть на фоне ужесточения коронавирусных ограничений в ряде стран, включая Китай — важнейшего импортёра нефти. Однако при этом возрастают ожидания, что ОПЕК+ на заседании 1 сентября может пересмотреть планы по увеличению добычи.

В то время как пандемия влияет на спрос на топливо, предложение неуклонно растет. На последней неделе добыча в США выросла до 11,4 млн б/с, а нефтедобывающие компании увеличивали количество буровых установок третью неделю подряд, сообщила сервисная компания Baker Hughes.

В то же время сегодняшнее коррекционное ослабление доллара США оказало некоторую поддержку нефтяным котировкам. Цены на нефть движутся обратно пропорционально курсу американской валюты, что делает нефть менее дорогой для иностранных покупателей, когда доллар падает.

Кроме того, инвесторы могли скорректировать свои позиции в преддверии ежегодного симпозиума Федеральной резервной системы в Джексон Хоул, штат Вайоминг, который состоится в онлайн-формате в пятницу 27 августа, в 9:00 CST, или в 17:00 по московскому времени.

Цена нефти марки Brent подрастает и торгуется у отметки $67,04. Стохастические линии находятся в зоне перепроданности, что указывает на ограниченное снижение по инструменту в краткосрочной перспективе и переход к дальнейшему росту или консолидации.

Источник: MetaTrader Finam Ltd, Daily Chart

Цены цветных металлов растут на торгах в пятницу. По состоянию на 12:00 мск котировки золота подрастают на 0,23% находясь у отметки $1785,9 за тройскую унцию.

Котировки цен на золото замедлили рост и торгуются у отметки в $1785. Стохастические линии подходят к границе зоны перекупленности, что все еще указывает на ограниченность роста по инструменту в краткосрочной перспективе.

Источник: MetaTrader Finam Ltd, Daily Chart