Российский рынок акций открыл торги вторника заметным повышением на фоне продолжающемуся ралли нефти, которая впервые с 2018 года превысила уровень $80 за баррель сорта Brent. При этом Индекс МосБиржи обновил максимум, превысив отметку 4100 пунктов. Однако затем подъем приостановился, и произошел некоторый откат, что было обусловлено весьма неоднозначными настроениями на мировых рынках капитала. Так, торги на биржах Азии завершились преимущественно в минусе, негативные настроения преобладают на европейских фондовых рынках. Инвесторов беспокоит заметное повышение ставок по гособлигациям ведущих стран, нерешенная проблема «потолка» госдолга в США, новые признаки замедления китайской экономики при сохраняющейся неопределенности вокруг закредитованного застройщика Evergrande.

Ведущие американские фондовые индикаторы завершили вчерашние торги разнонаправленно, в среднем с понижением, сегодня фьючерс на индекс S&P 500 теряет еще 0,6%. Доходность 10-летних трежериз поднимается на 3 базисных пункта и находится на отметке 1,52%.

Индекс МосБиржи к середине торговой сессии окреп на 0,44% до 4099,2 пункта, а Индекс РТС повысился на 0,17% до 1777,3 пункта.

Сегодня внимание российских и мировых инвесторов будет обращено на выступления председателя ФРС Джерома Пауэлла и министра финансов США Джанет Йеллен в банковском комитете американского Конгресса. Из важной макростатистики выделим сентябрьский индекс потребительского доверия в Штатах по версии Conference Board, а также еженедельный отчет по запасам углеводородов от Американского института нефти (API).

В лидерах роста сегодня вновь оказался нефтяной сектор. Обыкновенные акции «Газпром нефти (MCX:SIBN)» к середине дня подорожали на 2,2%, «Сургутнефтегаза (MCX:SNGS)» – на 2%, «Лукойла (MCX:LKOH)» – на 1,9%, «Роснефти (MCX:ROSN)» – на 1,6%. Между тем слабее широкого рынка смотрелись бумаги «Полиметалла (MCX:POLY)» (-2,8%), TCS Group (MCX:TCSGDR) (-2,4%), МосБиржи (-1,9%), «Петропавловска» (-1,7%).

Руководство Банка «Санкт-Петербург» заявило о том, что допускает повышение коэффициента дивидендных выплат с 20% прибыли по МСФО, если рентабельность капитала будет сохраняться на уровне 15%. Банк также планирует наращивать чистую прибыль в среднесрочной перспективе на 10% ежегодно. На этом фоне стоимость его акций подскочила на 3,4%.

С технической точки зрения, на дневном графике Индекс МосБиржи движется в рамках восходящего канала. Ожидаем продолжения подъема к верхней границе фигуры, в район отметки 4130 пунктов.

Американские индексы не показали единой динамики

Американские фондовые индексы изменились разнонаправленно в понедельник. Инвесторы, судя по всему, решили занять выжидательную позицию в начале весьма информационно насыщенной недели и следили за заявлениями представителей Федрезерва. Так, глава ФРБ Чикаго Чарльз Эванс выступил в поддержку мнения о том, что американскому ЦБ следует в ближайшее время приступить к сокращению объемов выкупа активов. В этом его поддержал и президент ФРБ Нью-Йорка Джон Уильямс. Отметим, что в лидерах снижения вчера отметились акции технологических компаний на фоне продолжающегося роста ставок трежериз – в частности, доходность 10-летних госбумаг США впервые с июня достигла отметки 1,5% годовых.

Обнародованные в понедельник статданные показали, что объем заказов на товары длительного пользования в США в августе подскочил на 1,8% относительно предыдущего месяца, тогда как аналитики в среднем ожидали их повышения лишь на 0,7%. Тем временем индекс производственной активности ФРБ Далласа в сентябре упал до 4,6 пункта с августовских 9 пунктов.

По итогам дня индекс «голубых фишек» Dow Jones Industrial Average повысился на 0,21% до 34 869,4 пункта. Индекс широкого рынка Standard & Poor's 500 уменьшился на 0,28% до 4443,1 пункта, а индекс высокотехнологичных отраслей Nasdaq Composite просел на 0,52% до 14 970 пунктов.

Между тем высокие цены черного золота оказали существенную поддержку акциям нефтегазовых компаний. Бумаги Exxon Mobil (NYSE:XOM) подорожали на 3%, Chevron (NYSE:CVX) – на 2,4%, ConocoPhillips (NYSE:COP) – на 2,6%.

На фоне роста доходностей трежериз уверенно смотрелся также банковский сектор. Капитализация JPMorgan выросла на 2,4%, Citigroup (NYSE:C) – на 1,5%, Bank of America (NYSE:BAC) – на 2,7%.

Стоимость акций производителя полимеров Kraton подскочила на 9,4% на информации о том, что DL Chemical покупает его за $2,5 млрд.

S&P 500

С точки зрения теханализа, на дневном графике индекс S&P 500 пытается закрепиться выше 50-дневной скользящей средней. В случае успеха можно ожидать продолжения подъема с перспективой нового тестирования исторических максимумов.

Фондовая Европа торгуется в «красной» зоне

Сегодня основные европейские фондовые индексы заметно отступают. При этом лидерами снижения, как и в США накануне, выступают акции технологических компаний, которые, как правило, больше других страдают в периоды роста процентных ставок. Кроме того, давление на настроения инвесторов оказывает продолжающийся энергетический кризис в Европе, где цены на газ впервые превысили отметку $1000 за тыс. кубометров, а также очередные признаки ослабления экономического роста в Китае – темпы роста прибылей промышленных компаний страны продолжили замедляться в августе. На этом фоне участники торгов практически полностью проигнорировали неплохие статданные, указавшие на улучшение индексов потребительских настроений в Германии и Франции.

По состоянию на 12:20 мск немецкий DAX понизился на 0,79%, британский FTSE 100 ослаб на 0,43%, а французский CAC 40 стал легче на 1,28%. Сводный фондовый индекс региона STOXX Europe 600 опустился на 1,10% до 457,4 пункта, минимума за неделю.

Акции технологических компаний ASM International и Infineon Technologies подешевели на 4,1% и 3,9% соответственно.

Капитализация швейцарского производителя компьютерной периферии Logitech упала на 7,4% после того, как аналитики Morgan Stanley (NYSE:MS) понизили рейтинг акций компании до «Ниже рынка» с «На уровне рынка».

В то же время благодаря нефтяному ралли неплохо чувствовали себя акции нефтегазовых компаний. Бумаги Eni подорожали на 1,8%, BP (LON:BP) – на 3,2%, Royal Dutch Shell – на 2,9%.

DAX

С точки зрения теханализа, на дневном графике индекс DAX в рамках отскока не смог преодолеть 50-дневную скользящую среднюю. Ожидаем нового отката к линии среднесрочного восходящего тренда, в район 15 400 пунктов.

Рынки Китая в основном выросли на действиях НБК

Китайские рынки акций продемонстрировали преимущественно позитивную динамику во вторник на сообщениях о том, что Народный банк КНР продолжает поддерживать финансовую систему страны значительными вливаниями ликвидности. Так, сегодня регулятор предоставил банкам страны очередную порцию денежных средств – 100 млрд юаней ($15,5 млрд) в рамках операций обратного РЕПО. Причем это – уже восьмое вливание ликвидности в финансовую систему за последние дни, всего начиная с прошлой недели банки получили 710 млрд юаней.

Тем временем Государственное статистическое управление КНР (ГСУ) сообщило, что прибыль крупных промышленных предприятий страны в августе увеличилась на 10,1% в годовом выражении после подъема на 16,4% в предшествующем месяце. А за январь-август в целом прибыль выросла на 49,5%.

По итогам сессии китайский индекс CSI 300 увеличился на 0,13% до 4883,8 пункта, тогда как Chinext понизился на 0,59 до 3212,4 пункта. Гонконгский Hang Seng вырос на 1,07% до 24 469 пунктов.

Цена акций близкого к дефолту застройщика China Evergrande подскочила на 5,1% на информации о том, что правительство Шэньчжэня начало проводить расследование в отношении одного из подразделений компании. По мнению экспертов, это может быть признаком того, что власти наконец-то начали вмешиваться в ситуацию вокруг компании, чтобы не допустить ее дальнейшего усугубления.

На этой новости также существенно подорожали бумаги других девелоперов – Longfor Properties (+6,7%), China Overseas (+6,2%), Country Garden Holdings (+5,8%), China Resources Land (+4,5%).

В заметном плюсе также закрылись акции гиганта электронной коммерции Alibaba (NYSE:BABA) (+6,3%), нефтяника CNOOC (+5,9%), оператора казино Sands China (+3,6%), биотехнологической компании WuXi Biologics (+3,4%).

С точки зрения теханализа, на дневном графике индекс CSI 300, двигаясь в рамках симметричного треугольника, тестирует уровень 4900 пунктов. Если данное сопротивление будет пройдено, подъем может продолжиться к верхней границе фигуры, в район 5000 пунктов

К 11:15 мск на валютном рынке пара USD/CNY повысилась на 0,02% до 6,457, тогда как курс USD/CNH окреп на 0,05% до 6,460. Котировки валютной пары USD/HKD практически не изменились, оставшись на отметке 7,783.

Доходность 10-летних китайских государственных облигаций поднялась на 1 б. п. до 2,89%.

Ралли на нефтяном рынке продолжается, Brent подскочила до $80

Во вторник, 28 сентября, нефтяные котировки растут шестую торговую сессию подряд, а цена Brent обновила свои трехлетние рекорды, достигнув отметки $80 за баррель. Драйверы роста остаются прежними – ожидания более продолжительного сохранения дефицита на нефтяном рынке на фоне более быстрого восстановления спроса и отставания роста предложения. Помимо этого, ряд экспертов прогнозируют частичное смещение спроса из сегмента газа и угля из-за сильного их удорожания в сторону нефти, что создаст дополнительную поддержку ценам на черное золото.

К 11:49 мск декабрьские фьючерсы на нефть марки Brent выросли на 0,98% до отметки $79,48, а ноябрьские фьючерсы на нефть марки WTI торговались в плюсе на 1,18% на уровне $76,34.

Ралли подпитывается идеей о том, что дефицит на рынке нефти просуществует более продолжительное время, поскольку добыча в ряде стран не сможет быть быстро восстановлена, чтобы удовлетворить растущий спрос, ввиду недоинвестирования в прошлом году. В частности, отдельные члены ОПЕК+ (Ангола, Нигерия, Казахстан) не могут обеспечить необходимые темпы роста добычи, чтобы выбрать свои квоты, в результате чего уровень исполнения сделки увеличился со 109% в июле до 116% в августе.

Дополнительные проблемы со стороны предложения возникли из-за урагана Ида в Мексиканском заливе, последствия которого будут полностью устранены лишь к концу текущего года.

В то же время мировой спрос на нефть активно восстанавливается на фоне снятия ограничительных мер на мобильность населения в крупных странах. Так, в Японии, которая является четвертым по величине потребителем нефти, в ближайший четверг планируют отменить режим ЧС, поскольку количество новых случаев заболевания уменьшается, снижая давление на систему здравоохранения.

Кроме того, ряд экспертов прогнозируют, что в результате сильного удорожания газа и угля произойдет смещение общего спроса на энергоносители в сторону нефти, которая выросла в цене не столь значительно. По некоторым оценкам, это обеспечит дополнительный спрос на нефть в объеме около 500 тыс. б/с.

Касательно статистики по нефтяному рынку, сегодня в 23:30 мск ожидается публикация данных по нефтяным запасам в США от Американского института нефти.

Цена нефти марки Brent достигла уровня $80, вблизи которого вероятна остановка восходящего движения. Стохастические линии находятся в зоне сильной перекупленности, что может говорить об ограниченном потенциале дальнейшего роста по инструменту.

Цены цветных металлов снижаются на торгах во вторник. По состоянию на 11:49 мск котировки золота опустилась на 0,59% и находилась у отметки $1743,30 за тройскую унцию.

Цена золота продолжает консолидироваться вокруг отметки $1750. В случае закрепления ниже этого уровня котировки могут опуститься в район $1680-1700. Вместе с тем стохастические линии находятся в зоне перепроданности, что может говорить об ограниченном потенциале снижения и вероятности консолидации/роста по инструменту в краткосрочной перспективе.

Доллар продолжает укрепляться на фоне роста доходностей UST

Во вторник, 28 сентября, индекс доллара обновил свой месячный максимум на фоне роста доходностей гособлигаций США.

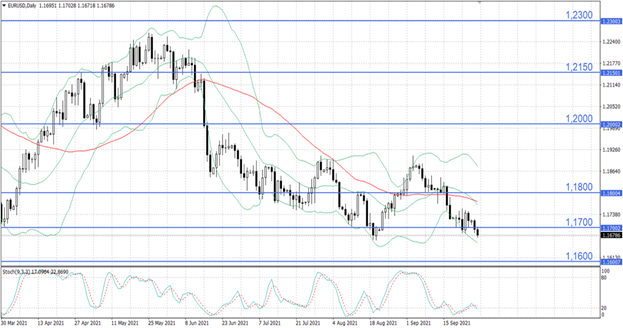

По состоянию на 11:45 мск курс EUR/USD опускается на 0,14% и торгуется у отметки 1,16790, а индекс доллара DXY подрастает на 0,21% и находится у уровня 93,578. По итогам предыдущей торговой сессии курс основной валютной пары снизился на 0,21% до отметки 1,16951, а индикатор DXY закрылся в плюсе на 0,05% на уровне 93,381.

Поддержку американской валюте оказывает рост доходностей казначейских облигаций США, что связано с ожиданиями скорого сворачивания программы количественного смягчения со стороны ФРС. Так, доходность 10-летних UST достигла отметки 1,548%, что является максимальным значением за последние три месяца, а доходность 2-летних бумаг поднялась до максимума с марта 2020 года и сейчас составляет порядка 0,32%. Участники рынка ждут, что в случае хорошего сентябрьского отчета по рынку труда ФРС начнет с ноября сокращать объемы покупки активов, а к середине следующего года полностью свернет программу QE, что откроет путь для повышения процентной ставки. Напомним, что 9 из 18 членов Комитета по открытому рынку ФРС ожидают повышения базовой ставки уже в 2022 году.

Что касается макроэкономической статистики, вчера в США вышли данные по заказам на товары длительного пользования. В августе показатель вырос на 1,8% (м/м) в сравнении с увеличением на 0,5% (м/м) месяцем ранее, превысив консенсус-прогноз в +0,7% (м/м).

Сегодня в Германии стали известны данные по индексу доверия потребителей, который в октябре неожиданно вырос до полуторалетнего максимума в 0,3 пункта против -1,1 пункта в сентябре и консенсус-прогноза в -1,6 пункта.

Далее в течение дня в США ожидается публикация данных по объему товарных запасов на оптовых складах и индексу цен на жилье S&P/Case-Shiller. Помимо этого, сегодня состоится выступление главы ФРС Джерома Пауэлла перед Банковским комитетом Сената США и главы ЕЦБ Кристин Лагард на форуме центральных банков.

Курс EUR/USD закрепился над уровнем 1,1700, и теперь целью движения выступает уровень 1,1800, вблизи которого пролегает линия 50-дневной скользящей средней. Стохастические линии находятся в зоне перепроданности и направлены вверх, что указывает в пользу роста по инструменту на краткосрочном горизонте.