В пятницу, 24 июня, на мировых рынках в первой половине дня наблюдается преимущественно положительная динамика основных индексов.

Накануне американский рынок акций закрылся в плюсе, несмотря на то, что глава ФРС Джером Пауэлл пообещал обуздать инфляцию любой ценой и признал наличие вероятности рецессии. По итогам торгов индекс S&P 500 окреп на 0,95% до 3795,73 пункта, а Nasdaq Composite поднялся на 1,62% до 11232,19 пункта.

Что касается макроэкономической статистики, количество первичных обращений за пособиями по безработице в США неделей ранее составило 229 тысяч – практически вровень с усредненными прогнозами, предполагавшими 227 тысяч, и наравне с предыдущим значением. Сегодня из значимой статистики ожидаются индекс потребительского доверия университета Мичигана за июнь и майская динамика продаж новых домов в США.

Российский рынок вчера сумел подрасти, причем лучше рынка смотрелись компании, ориентированные по большей части на внутренний спрос, а экспортеры выглядели слабее рынка из-за парадоксального укрепления рубля. Сегодня в начале торгов на отечественном рынке наблюдается небольшое снижение индексов.

По состоянию на 11:50 мск европейский индекс STOXX Europe прибавляет 1,13%. Гонконгский Hang Seng по итогам торгов ушел в плюс на 1,98%. Фьючерс на индекс S&P 500 повышается на 0,68%. Доходность 10-летних казначейских облигаций США повышается на 2,3 б.п. и составляет 3,093%. Российский Индекс МосБиржи теряет 0,41%, а Индекс РТС прибавляет 0,22%. Фьючерсы на нефть Brent дорожают на 0,85% до $110,99 за баррель.

На торгах в Гонконге сохранялся уверенный покупательный настрой на фоне позитивных ожиданий в отношении экономики Поднебесной. Крупный рост показали Geely Auto и Wuxi Biologics – 6,5% и 10,4% соответственно, а бумаги Alibaba (NYSE:BABA) окрепли на 5,2%.

В Старом Свете акции интернет-ритейлера Zalando (ETR:ZALG) на торгах в Германии обвалились на 16,4% после того, как компания понизила свои прогнозы на 2022 год со ссылкой на ухудшение макроэкономической картины и настроений потребителей.

На торгах в США акции биотехнологической фирмы Seagen, специализирующейся на разработках в области онкологии, окрепли на 2,6% на фоне сообщений о том, что фармагигант Merck (NYSE:MRK) может быть близок к сделке по ее приобретению. Бумаги Merck, в свою очередь, подорожали на 3,2%.

На российском рынке сегодня в наибольшем плюсе торгуются «Детский мир» (+5,0%), X5 Retail Group (MCX:FIVEDR) (+4,5%) и АФК «Система (+3,8%), а наибольшие потери несут РУСАЛ (MCX:RUAL) (-1,4%), HeadHunter (MCX:HHRUDR) (-1,4%) и ЛУКОЙЛ (MCX:LKOH) (-1,1%). Хуже рынка смотрятся нефтегазовый сектор и химическая промышленность, лучше рынка – потребительский сектор.

Техническая картина

Индекс МосБиржи

С технической точки зрения на дневном графике Индекса МосБиржи ранее была пробита вверх фигура «симметричный треугольник», в силу чего у индекса сохраняется потенциал укрепления в краткосрочной перспективе.

S&P 500

На дневном графике формируется медвежий флаг, указывающий на возможность нового витка снижения в краткосрочной перспективе.

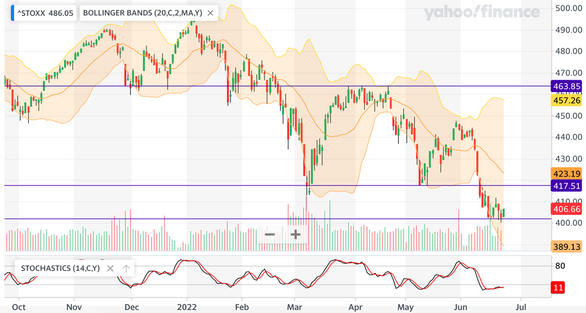

STOXX Europe 600

На дневном графике индекс консолидируется над поддержкой на уровне 407 пунктов, и мы не исключаем формирования «округлого дна» в ближайшие недели. При таком раскладе после фазы консолидации может наметиться размеренный отскок.

На дневном графике индекса выстраивается краткосрочная восходящая тенденция. С учетом появления «бычьих» свечных паттернов Марибозу закрытия есть вероятность продолжения роста в краткосрочной перспективе.