В пятницу, 15 июля, на мировых рынках в первой половине дня наблюдается смешанная динамика основных индексов.

Накануне американский рынок акций показал преимущественное снижение. По итогам торгов четверга индекс S&P 500 ослаб на 0,30% до 3790,38 пункта, а Nasdaq Composite подрос на 0,03% до 11251,19 пункта. Опубликованная вчера макроэкономическая статистика обеспокоила игроков: данные по динамике цен производителей США за июнь, выросших на 1,1% (м/м) при усредненных прогнозах повышения на 0,8%, показали, что инфляционное давление не слишком сбавляет обороты, несмотря на решительные меры монетарного ужесточения со стороны ФРС. Что касается остальной статистики, количество первичных обращений за пособиями по безработице в США неделей ранее составило 244 тысячи – выше усредненных прогнозов, предполагавших 235 тысяч, и предыдущего значения в 235 тысяч.

Сегодня в Соединенных Штатах ожидаются июньские данные по розничным продажам и промышленному производству, а также предварительное значение индекса потребительского доверия университета Мичигана за июль.

Российский рынок вчера закрылся в минусе и сегодня продолжает безыдейное снижение, при этом тестируется технически значимая поддержка по Индексу МосБиржи.

По состоянию на 11:50 мск европейский индекс STOXX Europe прибавляет 1,17%. Гонконгский индекс Hang Seng закрылся в минусе на 2,16%. Фьючерс на индекс S&P 500 повышается на 0,13%. Доходность 10-летних казначейских облигаций США понижается на 3,6 б.п. и составляет 2,923%. Российский Индекс МосБиржи ушел в минус на 0,14%, а Индекс РТС прибавляет 0,35%. Фьючерсы на нефть Brent дорожают на 0,31% до $99,41 за баррель.

На торгах в Гонконге преобладали медвежьи настроения на фоне разочаровывающей статистики по ВВП Китая за минувший квартал. Темп роста экономики составил лишь 0,4% (г/г) и оказался наименьшим с наступления пандемии коронавируса. Просадку возглавили акции Alibaba (NYSE:BABA), закрывшиеся в минусе на 5,4%. Бумаги NetEase подешевели на 3,9%, а Tencent (HK:0700) – на 3,2%.

В Старом Свете нидерландский поставщик навигационных устройств для автомобилей подскочил на 9,8% на торгах в Амстердаме после публикации квартальной отчетности. Швейцарский производитель предметов роскоши Richemont просел на 4,9% также на фоне квартального отчета.

На торгах в США акции JPMorgan Chase отступили на 3,5% после того, как банк отчитался за второй квартал слабее ожиданий Уолл-Стрит: чистая прибыль на акцию составила $2,76 при усредненных прогнозах на уровне $2,91. Нефтяной сектор просел на фоне негативной динамики цен на сырье: акции ConocoPhillips ушли в минус на 1,8%, Halliburton – на 3,4%, APA – на 4,0%.

На российском рынке сегодня в наибольшем плюсе торгуются «ФосАгро» (MCX:PHOR) (+2,1%), HeadHunter (MCX:HHRUDR) (+1,3%) и Fix Price (MCX:FIXPDR) (+0,7%), а наибольшие потери несут MMK (-3,4%), «Северсталь» (-2,0%) и Globaltrans (LON:GLTRq) (-1,8%).

Техническая картина

Индекс МосБиржи

С технической точки зрения на дневном графике Индекс МосБиржи тестирует весьма значимую поддержку на уровне 2060 пунктов, и стоит отслеживать ситуацию на предмет пробития этого уровня.

S&P 500

На дневном графике индекса формируется «нисходящий клин», и на данном этапе технические сигналы носят смешанный характер. Мы не исключаем, что индекс в краткосрочной перспективе продолжит просадку в рамках «клина».

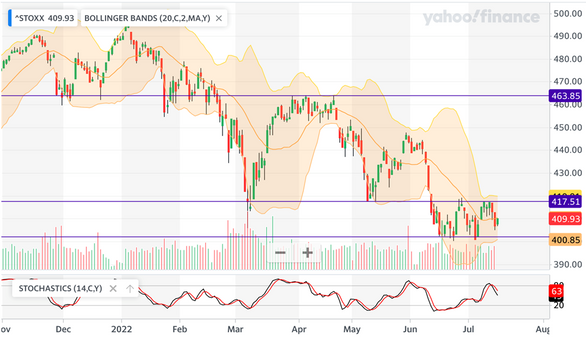

Europe STOXX 600

На дневном графике продолжается консолидация индекса в диапазоне 400-417 пунктов, и в краткосрочной перспективе вероятно движение к нижней границе диапазона.

На дневном графике индекса была прерван краткосрочный восходящий тренд, в силу чего перед индексом открылся потенциал дальнейшего снижения в краткосрочной перспективе.