Enterprise Products Partners LP (NYSE:EPD) — одна из крупнейших американских компаний в секторе переработки и транспортировки нефти и нефтепродуктов.

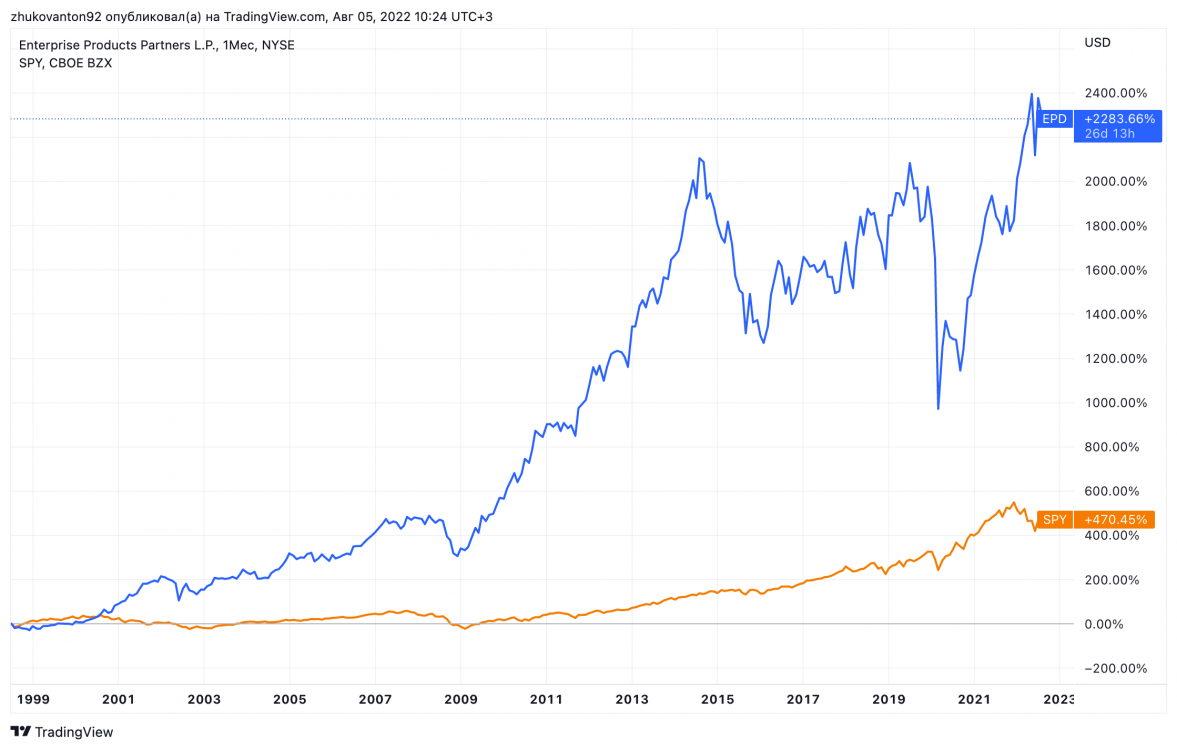

Компания имеет шикарную динамику роста дивидендов на протяжении почти четверти века. Это помогает ей дарить фантастическую прибыль инвесторам с момента выхода на биржу. Если сравнить динамику акций EPD с бенчмарком S&P 500, то можно увидеть колоссальное превосходство первой.

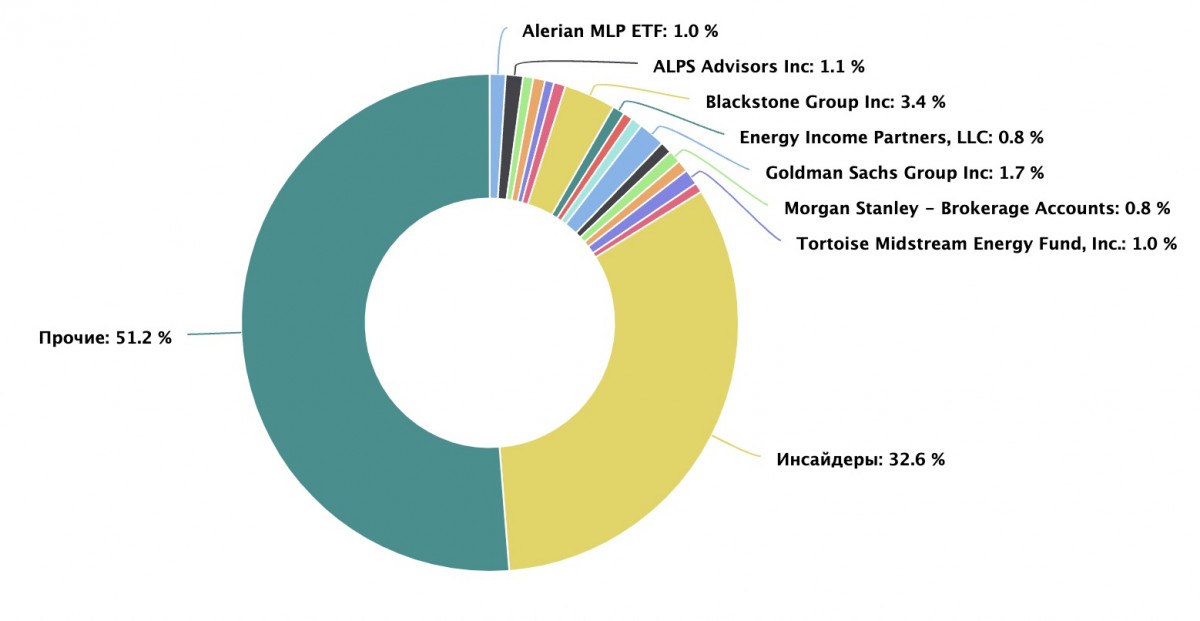

Инсайдеры владеют третью компании, что говорит об их заинтересованности в росте бумаг. Чем лучше топ-менеджеры выстраивают бизнес, тем больше денег зарабатывают они сами на росте цены бумаг. Это однозначное преимущество для частного инвестора, который в одной “упряжке” с менеджментом.

В этой статье мы обсудим результаты EPD за второй квартал и объясним, почему нам так приглянулась эта компания.

1. EPD по-прежнему готова увеличивать дивиденды

EPD уже обрадовал инвесторов в 2022 году увеличением дивидендов на 5%. Но на этом менеджмент останавливаться не планирует. В комментариях к отчету они намекают на то, что дивидендные выплаты будут только увеличиваться.

Компания сообщила, что запаса денежного потока и накопленных средств хватит на безопасное распределение дивидендов, даже с возможностью их роста в будущем.

Помимо этого, руководство объявило об агрессивной программе обратного выкупа акций на вторую половину года в размере $300 млн,

2. EPD имеет все шансы пережить рецессию

ВВП США снижается уже два квартала подряд, инфляция все еще держится на многолетних максимумах, процентные ставки будут продолжать рост, а цепочки поставок все еще испытывают серьезные проблемы. Все это говорит о том, что макроэкономические перспективы не выглядят оптимистичными.

На текущем рынке безумно сложно найти качественные компании с высоким дивидендным потоком. EPD как раз и является такой бумагой. Особенно она понравится консервативным инвесторам.

Баланс компании является самым устойчивым в секторе: коэффициент соотношения собственных и заемных средств составляет 3,1х, что значительно ниже целевого уровня в 3,5x. EPD хорошо защищен от повышения процентных ставок ФРС, поскольку 97% его долга имеют фиксированные проценты, а средний срок погашения составляет аж 21 год. Руководство даже подчеркивает, что готовилось к текущей рыночной среде на протяжении многих лет.

Денежные потоки корпорации слабо зависят от цен на энергоресурсы. Огромная часть заработка поступает от долгосрочных контрактов с сильными игроками. Из этого можно сделать вывод, что даже затяжная рецессия вряд ли серьезно скажется на показателях компании.

3. Компании есть куда расти

Компанию тяжело отнести к скучному защитному сектору. Планы топ-менеджеров позволяют ее рассматривать и как растущую. Прежде всего стоит отметить, что денежный поток во втором квартале подскочил сразу на 30% до рекордных $2 млрд.

EPD объявила о новых проектах в Пермском бассейне: 2 новых завода по переработке природного газа и расширение системы газопроводов в регионе.

Менеджмент потратит $1,6 млрд в текущем и $2 млрд в 2023 году на вложения в многочисленные крупные проекты в сегменте СПГ, природного газа, нефтехимии и продуктов нефтепереработки. Ожидается, что большинство из этих проектов будут запущены уже в следующем году. Это обеспечит хороший денежный поток в ближайшие годы.

Вывод для инвесторов

Во втором квартале EPD представила очередной позитивный отчет. Бурный рост денежных потоков позволяет ускорить возврат вложенных средств инвесторам. Рост дивидендных выплат, ускорение выкупа долговых обязательств, серьезный байбек, а также агрессивные инвестиции в органический рост и сделки M&A.

Устойчивость компании к рецессии добавляет оптимизма. Учитывая все это, а также тот факт, что компания стабильно выплачивает высокие дивиденды, EPD является привлекательной покупкой на текущий момент.

❗️ Представленная в статье информация является личным мнением автора и не является индивидуальной инвестиционной рекомендацией, а финансовые инструменты, либо операции, упомянутые в статье, могут подходить и быть комфортны автору, но не соответствовать инвестиционному риск-профилю и инвестиционным целям (ожиданиям) читателя.