Комитет по открытым рынкам (FOMC) ФРС США вечером в среду, 1 февраля, сообщил о повышении ставки по федеральным фондам на 25 б.п. до 4,50–4,75%. Решение было принято единогласно. Напомним, как ФРС повышала ставки в 2022 г.: +25 б.п. в марте, +50 б.п. в мае, затем 4 повышения по 75 б.п. на каждом и финальное +50 б.п. в декабре.

Таким образом, ФРС замедлила темпы повышения ставок до минимального шага, поскольку признаки замедления инфляции оправдывают такое решение. Но инструкция FOMC подала рынку ястребиный сигнал, заявляя о решимости FOMC поднять ставку в 2023 г. выше 5%.

Заявление ФРС

Коммюнике FOMC, с одной стороны, признает, что инфляция несколько снизилась в последнее время. С другой стороны, в тексте заявления по-прежнему говорится о том, что инфляция все еще остается высокой. Комитет ожидает, что стабильное повышение ставок будет уместным, говорилось в инструкции.

На наш взгляд, это самый сильный ястребиный посыл, который указывает на несколько повышений ставки с шагом +25 б.п. в будущем. Это подразумевает, что опубликованные в декабре собственные прогнозы чиновников Федрезерва (dot plot) все еще актуальны, и ставка может подняться до 5,25%.

Пресс-конференция Джерома Пауэлла

Глава ФРС попытался убедить рынки в том, что регулятор движется в соответствии с прежним курсом. Пауэлл пытался подчеркнуть, что рынки слишком оптимистично оценивают перспективы денежно-кредитной политики.

Он признал достигнутый к настоящему момент прогресс в борьбе за контроль над инфляцией, но намекнул на то, что пройдена пока только легкая часть пути, и дальше борьба за конечную инфляционную цель может быть куда сложнее.

Пауэлл дал понять, что члены FOMC не хотят допустить ситуации, когда в будущем кто-либо их упрекнет за то, что они сделали недостаточно для подавления инфляции, остановившись на полпути. Глава ФРС считает ситуацию на рынке труда по-прежнему горячей и несбалансированной.

Наш взгляд

Замедление инфляции, которое мы наблюдали в последние месяцы, оказалось недостаточно убедительными для ФРС, чтобы она в текущей точке начала обсуждать паузу в цикле повышения ставок. Регулятор намекает, что стоит ожидать, как минимум еще два повышения на 25 б.п., что подразумевает пик ставки на 5,25%.

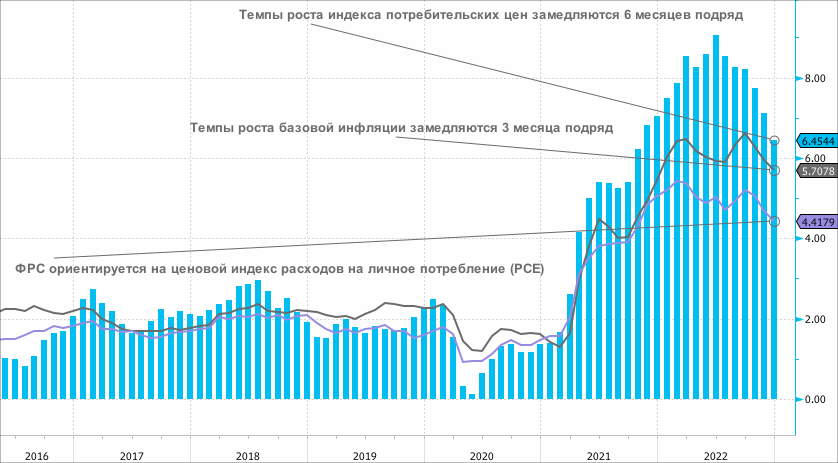

Рынок и ФРС, возможно, по-разному оценивают инфляцию. Как известно, для ФРС предпочтительным индикатором является ценовой индекс расходов на личное потребление (PCE). Пауэлл признал прогресс в снижении инфляции товаров, но базовая инфляция услуг PCE без учета арендной платы за жилье, стабилизировалась и не демонстрирует признаков замедления. Это, возможно, позволяет ФРС оценивать базовый уровень инфляции сейчас в 4%, что в 2 раза выше целевого показателя ФРС на уровне 2%.

На пресс-конференции Джером Пауэлл указывал как раз на отсутствие дезинфляционных сигналов в сегменте основных услуг PCE (за исключением жилья). Эта категория имеет самый большой вес в корзине PCE (более 50%). Более половины этого ключевого сегмента корзины PCE чувствительны к экономике, поэтому экономический спад мог бы помочь замедлить инфляцию так, чтобы на продолжительном горизонте она стремилась к целевому значению 2%.

Значит, рынок труда должен ослабнуть куда более существенно. Возможно, ФРС считает рынок труда в моменте еще слишком жестким, чтобы он способствовал стабильному замедлению инфляции. Рост зарплат замедляется, но ФРС не уверена, что темпы роста зарплат снижаются достаточным образом, чтобы вернуть инфляцию к цели.

На фоне текущей ситуации на мировом рынке энергоносителей мы предполагаем, что в ближайшее время дезинфляционный импульс сохранится, и ФРС прекратит повышение ставок на уровне 5%. Мы ожидаем +25 б.п. в марте, а затем возможна пауза, которая может продлиться до ноября или декабря 2023 года. А затем последует снижение ставки по федеральным фондам, вероятно, с шагом 25 б.п.

Реакция рынков

Рынки не купились на ястребиные сигналы FOMC и комментарии Джерома Пауэлла. Мы видели рост спроса на рискованные активы. Индекс S&P 500 вырос в среду на 1%, NASDAQ прибавил 2%. Цены облигаций Казначейства США также выросли, доходности 2-летних нот снизились примерно на 12 б.п. до 4,08%, а доходности 10-летних облигаций упали до 3,38%.

Индекс доллара упал до новых минимальных значений с апреля 2022 г. на уровне 101,03 п.