· Давление на рубль в налоговом межсезонье может возрасти со стороны минорной динамики цен на нефть.

Валюты G10

Доллар подешевел против всех валют Большой десятки по итогам вторника и продолжал снижаться против всех основных конкурентов утром в четверг, 2 февраля. Индекс доллара упал до новых минимальных значений с апреля 2022 г. на уровне 100,80 п.

Комитет по открытым рынкам (FOMC) ФРС США вечером в среду, 1 февраля, сообщил о повышении ставки по федеральным фондам на 25 б.п. до 4,50–4,75%. Решение было принято единогласно. Таким образом, ФРС замедлила темпы повышения ставок до минимального шага, поскольку признаки замедления инфляции оправдывают такое решение. Но инструкция FOMC подала рынку ястребиный сигнал, заявляя о решимости FOMC поднять ставку в 2023 г. выше 5%.

Глава ФРС Джером Пауэлл на пресс-конференции попытался убедить рынки в том, что регулятор движется в соответствии с прежним курсом. Пауэлл пытался подчеркнуть, что рынки слишком оптимистично оценивают перспективы денежно-кредитной политики. Он признал достигнутый к настоящему момент прогресс в борьбе за контроль над инфляцией, но намекнул на то, что пройдена пока только легкая часть пути, и дальше борьба за конечную инфляционную цель может быть куда сложнее.

Рынки не купились на ястребиные сигналы FOMC и комментарии Джерома Пауэлла. Мы видели рост спроса на рискованные активы. Индекс S&P 500 вырос в среду на 1%, Nasdaq прибавил 2%. Цены облигаций Казначейства США также выросли, доходности 2-летних нот снизились примерно на 12 б.п. до 4,08%, а доходности 10-летних облигаций упали до 3,38%. Все это оказало давление на доллар.

В фокусе ЕЦБ и Банк Англии. ФРС, повысив ставки в среду, «перекинула мяч» по другую сторону Атлантики. В четверг в фокусе заседания по ставкам ЕЦБ и Банка Англии. Как широко ожидается, оба центробанка повысят ставку на 50 б.п.

Согласно опубликованным в среду данным, потребительская инфляция в Европе замедлилась с 9,2% г/г в декабре до 8,5% г/г в январе, оказавшись лучше прогнозных оценок экономистов (8,9% г/г). Однако базовая потребительская инфляция (core CPI), которая не учитывает цены на продукты питания и энергоносители, составила в январе, как и в декабре 5,2% г/г, хотя экономисты ожидали замедление до 5,1% г/г. С учетом того, что ВВП еврозоны в 4 квартале 2022 г. увеличился на 0,1% при консенсус-прогнозе -0,1%, европейская статистика предполагает для ЕЦБ необходимость повышать ставки на 50 б.п. не только в феврале, но и в марте, а затем переходить в мае на шаг +25 б.п. (в апреле заседание не запланировано).

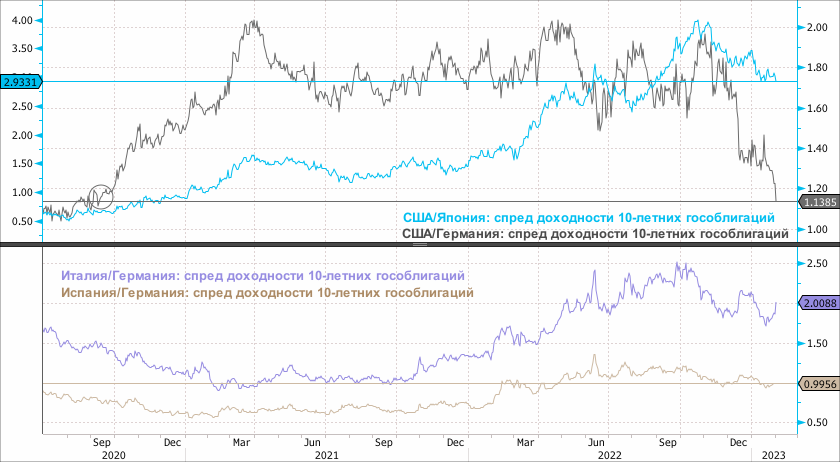

Таким образом, номинальный дифференциал ставок должен меняться в пользу евро, поскольку инфляционная ситуация в Европе выглядит сложнее, нежели в США. Отметим, что спред доходностей между 10-летними облигациями США и Германии обновил минимум с сентября 2020 года. Аналогичный спред США/Япония находится на уровнях августа 2022 г. Это негативный фактор для доллара. Однако спред Испания/Германия перестал сокращаться, а спред Италия/Германия возобновил рост. Это должно ограничивать укрепление евро на горизонте ближайших недель.

Наш взгляд на перспективы доллара. Общая тенденция ослабления доллара должна сохраняться. Краткосрочный таргет — вход индекса доллара в область 100,50–99,60 п. Тем не менее нам все труднее игнорировать сильную техническую перепроданность доллара. Поэтому мы не исключаем, в указанном диапазоне был сформировано локальное дно, за которым последует восходящая коррекция. Возможно, триггером для коррекции станут цифры из отчета по рынку труда в США, который будет опубликован в пятницу.

· Четверг, 2 февраля. Еврозона: решение ЕЦБ по ставкам, пресс-конференция Кристин Лагард (+50 б.п.)

· Четверг, 2 февраля. Великобритания: решение Банка Англии по ставкам (+50 б.п.)

· Пятница, 3 февраля. США: отчет по рынку труда за январь (+185 тыс. рабочих мест, безработица 3,6%)

Российский рубль

Доллар в среду подорожал к рублю на 38 копеек до 70,20 руб. Евро прибавил в цене на 53 копейки до 76,48. Китайский юань подорожал на 4 копейки до 10,39 руб.

Торговые объемы в ключевых валютных парах снизились относительно показателей вторника.

· Торговый объем в паре доллар/рубль (расчетами завтра) составил 53 млрд руб. против с 82 млрд руб. в предыдущий день.

· Торговый объем в паре евро/рубль (расчетами завтра) составил 49 млрд руб. против 59 млрд руб. в предыдущий день.

· Торговый объем в паре юань/рубль (расчетами завтра) составил 55 млрд руб. против 68,5 млрд руб. в предыдущий день.

В налоговом межсезонье рубль больше ориентируется на динамику цен на нефть. Котировки Brent подешевели вечером в среду, упали ниже $84/барр. Как сообщил Минфин РФ, средняя цена нефти Urals в январе сложилась $49,48/барр. ($50,47/барр. в декабре), снизившись к январю 2022 г. в 1,7 раза. Таким образом, дисконт Urals к Brent может составлять около $35/барр., то есть по-прежнему больше, чем привычные для 2022 года $30-$25/барр. Грядущее с 5 февраля эмбарго ЕС на российские нефтепродукты и начало действия ценового потолка Большой семерки — все еще негативный фон для рубля. Юань в четверг на торгах в Азии заметно укрепился относительно доллара США.

Таким образом, укрепление доллара до 72–73 рублей остается актуальным сценарием. Евро может проверить на прочность уровень 77 рублей. Юань выглядит способным атаковать уровень 10,5 руб. за единицу китайской валюты.

В феврале ключевым фактором поддержки для рубля будет бюджетное правило. Если с 13 января по 6 февраля Банк России по распоряжению Минфина РФ ежедневно продает юани на 3,2 млрд руб., то на следующий месячный период объемы продаж китайской валюты за рубли могут возрасти. Ожидаемый Минфином базовый месячный нефтегазовый доход в январе составлял 585 млрд руб., а в феврале это уже 670 млрд руб., что на 14% больше. Если Минфин прогнозировал, что в январе 2023 года бюджет недополучит 54,5 млрд руб. нефтегазовых доходов, то в феврале недополученные нефтегазовые доходы могут быть более существенными. Соответственно, по предварительным оценкам объем ежедневных продаж юаней может увеличиться с 3,2 млрд руб. до 4,5–5,0 млрд руб. По итогам января средний ежедневный торговый объем в паре «китайский юань — рубль» со сроком расчётов «завтра» (CNYRUB_TOM) составил 53,4 млрд руб. Это на 39% меньше среднего суточного объема в декабре (87,4 млрд руб.). Таким образом, в феврале продажи юаней со стороны Банка России могут составлять около 8–9% от средних ежедневных объёмов января. Это не сможет стимулировать укрепление рубля против юаня, но будет сглаживать волатильность курса.