• Внешний фон позитивен: азиатские фондовые индексы растут вместе с фьючерсами на S&P 500 и ценами на нефть, хотя доллар предпринимает попытки роста против валют G10.

• Банк Китая продолжает вливать ликвидность в финансовую систему: сегодня в нее были добавлены чистые 133 млрд юаней. Это может говорить о том, что регулятор считает объем ликвидности, высвободившейся после недавнего снижения коэффициента обязательных резервов, недостаточной.

Слишком быстрое завершение консолидации не позволило рынку акций РФ продолжить рост

Во вторник, 28 марта, индекс Мосбиржи вырос на 0,06% до 2 442,19 п., а индекс РТС снизился на 0,21% до 999,83 п. Разница в динамике индексов была обусловлена небольшим ростом курса доллара к рублю.

В первый час основной торговой сессии индекс Мосбиржи предпринял попытку роста и достиг новых многомесячных максимумов чуть ниже 2460 п. Однако тут же активизировались продавцы, которые вернули индекс в диапазон 2420–2450 п., где он и провел остаток сессии.

Динамика рынка очень напоминала ту, что мы видели ровно за неделю до этого — в прошлый вторник, 21 марта. Тогда, после мощного роста накануне, рынок точно так же попытался утром продолжить рост, но был встречен волной продаж. Вчерашняя неуверенная динамика индекса Мосбиржи, вероятно, объясняется тем, что консолидация 22–24 марта оказалась слишком непродолжительной и не в полной мере сняла краткосрочную перекупленность.

Тем не менее бычий моментум силен: в рамках той консолидации индекс Мосбиржи не отыграл даже 38,2% от роста 17–20 марта, и это говорит о доминировании покупателей. При этом сохраняющаяся краткосрочная перекупленность рынка создает риски внезапной фиксации прибыли.

Минэнерго РФ прогнозирует сохранение в 2023 г. добычи угля на уровне 2022 г., сообщил министр энергетики Николай Шульгинов в ходе заседания коллегии министерства. Данное заявление стимулировало рост бумаг «Мечел» (MCX:MTLR) и «Распадской» (MCX:RASP).

Однако с нефтедобычей ситуация будет заметно хуже. Глава «Газпром нефти» (MCX:SIBN) Александр Дюков заявил в рамках итоговой коллегии Минэнерго РФ о том, что российские компании сталкиваются с проблемами при вывозе грузов российским потребителям на востоке, а также о том, что санкционное давление на нефтяную отрасль в 2023 году может оказаться жестче, чем в прошлом. Данное заявление уже негативно отразилось на акциях нефтяников.

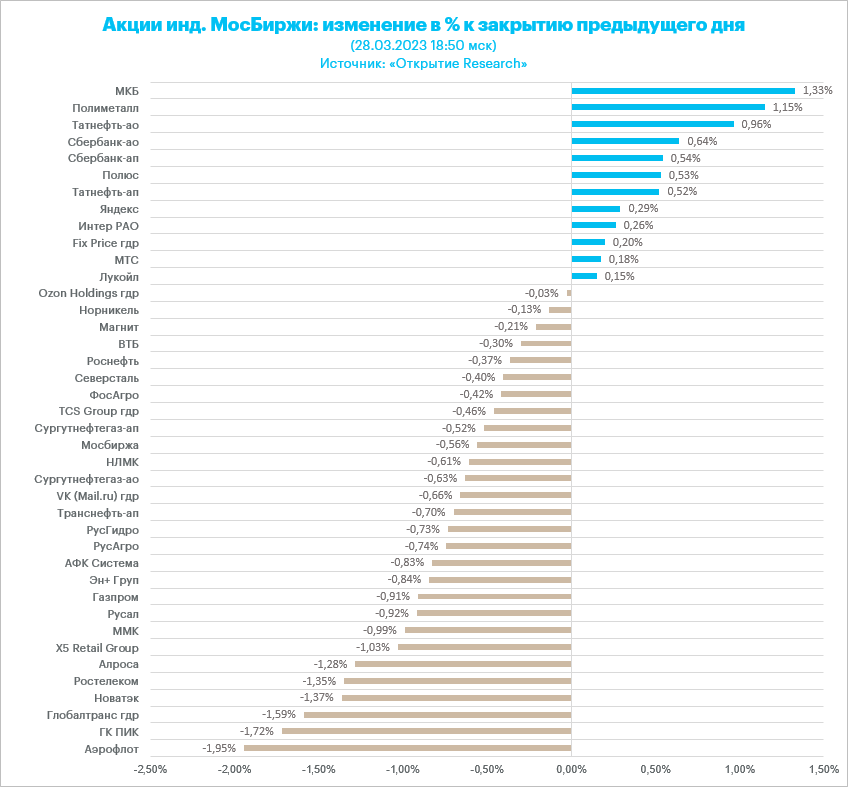

Кстати, акции «НОВАТЭК» (MCX:NVTK) теряли около 1,2%. В Евросоюзе обсуждают самоограничения на приёмку российского СПГ.

Бумаги «Магнит» (MCX:MGNT) не смогли удержаться в плюсе, хотя розничная сеть сообщила о планах открытия до 2000 пекарен в своих магазинах. В компании рассчитывают на повышенный спрос покупателей на свежий хлеб и выпечку. Как минимум, конкуренты показали успешность таких дополнений к своим магазинам.

«Яндекс» (MCX:YNDX) смог закрыть день в плюсе на новостях о тестировании международного сервиса такси под брендом Yango. Площадкой для обкатки технологии стала Южная Америка. Как минимум, компания обнаруживает зарубежные рынки для своей международной экспансии, не ограничиваясь лишь российским экономическим пространством.

Позитивную динамику демонстрировали акции золотодобывающих компаний. Банковский кризис в Европе и США затих, но пока ещё рано говорить о его полном завершении. Более того, многие уже рассчитывают на то, что после цикла ужесточения регуляторам придётся активно стимулировать свои экономики. Одновременно можно говорить о потере доверия к валютам развитых стран со стороны глобального юга, где всё чаще используют национальные валюты в расчётах друг с другом, или китайский юань.

Рынок акций США ждет новых драйверов

Во вторник, 28 марта, S&P 500 снизился на 0,16% до 3 971,27 п. 6 из 11 основных секторов индекса закрылись в минусе. Наилучшую динамику показали энергетика (+1,45%), промышленность (+0,54%) и производство материалов (+0,50%). Отстали телекомы (-1,02%), здравоохранение (-0,57%) и ИТ (-0,46%).

S&P 500 находится на 14,4% ниже 52-недельного максимума (29 марта 2022 г.) и на 13,7% выше 52-недельного минимума (13 октября 2022 г.). Скользящий коэффициент «цена/прибыль» индекса составляет 19,1х, форвардный — 18,1х. Скользящая дивидендная доходность S&P 500 (12 месяцев) составляет 1,7%.

S&P 500 продолжает обторговывать коридор 3900–4000 п., где сходятся 100- и 200-дневные МА. Ситуация в банковском секторе США стабилизировалась, и теперь инвесторы продают трежерис, которые панически скупали в последние недели, убегая от риска. Как следствие, рост доходностей гособлигаций и ожиданий по процентной ставке давят на акции технологических компаний, которые имеют большой вес в S&P 500.

Рынок акций США пока не видит поводов для направленного движения. Таковыми могут стать важные данные по инфляции: в пятницу будут опубликованы цифры по базовому ценовому индексу потребительских расходов (Core PCE Price Index) за февраль, за которыми пристально следит ФРС.

Рынок фьючерсов на ставку по федеральным фондам оценивает вероятности того, что в мае она будет оставлена на уровне 4,75–5,00% или повышена на 25 б.п. в 58/42 соответственно.

- S&P 500 — 3 971,27 п. (-0,16%), с нач. года +3,4%

- VIX — 19,97 пт (-0.63 пт), с нач. года -1.7 пт

- MSCI World — 2 704,76 п. (+0,09%), с нач. года +3,9%

Цены на нефть умеренно растут

Цены на нефть умеренно растут, обторговывая двухнедельные максимумы. Поводом для оптимизма выступает ночное сообщение Американского института нефти (API) о том, что на прошлой неделе коммерческие запасы черного золота в США сократились на 6,1 млн б/с. Сегодня вечером официальную статистику представит Минэнерго США.

На 08:35 мск:

- Brent, $/бар. — 78,93 (+0,36%) с нач. года -8,1%

- WTI, $/бар. — 73,69 (+0,67%) с нач. года -8,2%

- Urals, $/бар. — 52,22 (-0,21%) с нач. года -18,5%

- Золото, $/тр. унц. — 1 965,28 (-0,42%) с нач. года +7,7%

- Серебро, $/тр. унц. — 23,17 (-0,70%) с нач. года -3,3%

- Алюминий, $/т — 2 372,50 (-0,69%) с нач. года -0,2%

- Медь, $/т — 8 930,00 (-0,53%) с нач. года +6,7%

- Никель, $/т — 23 700,00 (-1,55%) с нач. года -21,1%