Российские акции прибавили в цене по итогам торгов в среду, 12 апреля. В первой половине дня мы наблюдали попытку коррекции по рублевому индексу, однако уровень 2520 п. оказал уверенную поддержку. В середине дня восходящее движение привело к нескольким попыткам закрепиться выше 2550 п., но не удалось. Вечером наблюдалось незначительное снижение, и в итоге день Индекс МосБиржи завершил в зеленой зоне.

На 19:00 мск:

· Индекс МосБиржи — 2 538,47 п. (+0,19%), с нач. года +17,8%

· Индекс РТС — 975,46 п. (+0,21%), с нач. года +0,5%

· Stoxx Europe 600 — 462,38 п. (+0,13%), с нач. года +8,8%

· DAX — 15 703,60 п. (+0,31%), с нач. года +12,8%

· FTSE 100 — 7 824,84 п. (+0,50%), с нач. года +5,0%

· S&P 500 — 4 114,52 п. (+0,14%), с нач. года +7,2%

· VIX — 18,88 п. (-0.22 пт), с нач. года -2.79 пт

· MSCI World — 2 797,07 п. (+0,39%), с нач. года +7,5%

Внешний фон был позитивным для российского рынка. Европейские акции к вечеру растеряли большую часть достижений дня, но закрылись в плюсе. В фокусе была инфляционная статистика в США. После публикации отчета по потребительской инфляции инвесторы увидели некоторые признаки смягчения ценового давления, но не настолько, чтобы ФРС отказалась от майского повышения на 25 б.п.

Акции в США завершили первую половину своей сессии в незначительном плюсе. После публикации данных по инфляции рынок фьючерсов на ставку по федеральным фондам с вероятностью 71% подразумевает майское повышение на 25 б.п. Денежный рынок считает, что на этом пик ставок будет достигнут. Терминальная ставка на конец 2023 год ожидается на уровне 4,36%, а на конец января 2024 года — 4,15%. Это подразумевает, что рынок ожидает не менее двух снижений ставки до декабря 2023 — января 2024 года с шагом 0,25%.

Нефть и золото дорожали, поскольку индекс доллара 2 дня подряд демонстрирует уверенное снижение, намекая на то, что минимум текущего года, достигнутый 2 февраля на уровне 100,8 п. (он же — минимум с апреля 2022 г.) может быть обновлен уже на этой неделе.

На 19:15 мск:

· Brent, $/бар. — 87,17 (+1,82%), с нач. года +1,5%

· WTI, $/бар. — 83,05 (+1,86%), с нач. года +3,5%

· Urals (инд. Средиземноморье), $/бар. — 62,20 (+2,79%), с нач. года -2,9%

· Золото, $/тр. унц. — 2 008,24 (+0,23%), с нач. года +10,1%

· Серебро, $/тр. унц. — 25,25 (+0,74%), с нач. года +5,4%

· Алюминий, $/т — 2 331,00 (+1,24%), с нач. года -2,0%

· Медь, $/т — 8 940,00 (+0,97%), с нач. года +6,8%

· Никель, $/т — 23 575,00 (+0,44%) с нач. года -21,5%

Российский фондовый рынок все еще получает поддер;ку со стороны дешевеющего рубля. Однако рубль в последние 2 часа торгов отыграл значительную часть потерь, что стимулировало некоторое снижение Индекса МосБиржи в тот же период. Доллар в среду подешевел на 1,5 копейки до 81,95, евро подорожал на 41 копейку до 89,99, а юань потерял в цене 2,4 копейки, снизившись до 11,89.

Также негативно на настроения участников рынка повлияли объявленные американские санкции.

В 2023 году на космическую деятельность в России будет выделено более 251 млрд рублей, заявил президент Владимир Путин на встрече с главой Роскосмоса Юрием Борисовым. Новость позитивно отразилась на динамике акций «ВСМПО-Ависма» (VSMO) - крупнейшего мирового производитель титана и единственной в мире титановой компании, осуществляющей полный цикл производства — от переработки сырья до выпуска конечной продукции. Почти половина мирового производства титана используется в аэрокосмической промышленности.

Также продолжали перформить акции «Мечела» (MCX:MTLR) и вернулись к росту акции «Распадской» (MCX:RASP). В результате сектор «Металлов и добычи» смотрелся более привлекательно других отраслевых индексов российского рынка. Нефтегазовый сектор также стимулировал позитивную динамику рынка на фоне дорожающей нефти и слабеющего рубля.

На 19:15 мск:

· EUR/USD — 1,0992 (+0,73%), с начала года +2,7%

· GBP/USD — 1,2479 (+0,44%), с начала года +3,3%

· USD/JPY — 133,14 (-0,40%), с начала года +1,5%

· Индекс доллара — 101,593 (-0,60%), с начала года -1,9%

· USD/RUB (Мосбиржа) — 81,95 (-0,02%), с начала года +17,2%

· EUR/RUB (Мосбиржа) — 89,99 (+0,46%), с начала года +21,1%

Дивидендная доходность индекса МосБиржи составляет 8,3 %. Индекс торгуется с коэффициентом 2,2 к прибыли за прошедший год (P/E).

Ключевые новости дня

США расширили антиросиийские санкции. В SDN-лист OFAC попали вице-премьер России Марат Хуснуллин, «Металлоинвест», «Мегафон», холдинг USM и несколько «дочек» «Росатома». Также под санкциями оказались экс-министр транспорта и гендиректор «Государственной транспортной лизинговой компании» (ГТЛК) Евгений Дитрих, «Юнармия», «дочки» «Росатома», включая «Русатом Оверсиз», отвечающую за продвижение проектов Росатома за рубежом, Владимирский завод «Точмаш» и Ковровский механический завод.

В фокусе

13 апреля (среда) совет директоров «ЭЛ5-Энерго» (ELFV, ранее — «Энел Россия») рассмотрит рекомендации по дивидендам за 2022 год. Дивидендов здесь мы уже не ждем.

14 апреля (пятница) «Россети Ленэнерго» (LSNG) компания планирует опубликовать финансовую отчетность по МСФО за 2022 год. Отчетность по МСФО для «префов» не играет особой роли. Однако дивполитика предполагает, что по обыкновенным акциям компания платит 50% чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО. Чистая прибыль по РСБУ в 2022 г. по сравнению с 2021 годом сократилась на 9,2% и составила 17,9 млрд рублей. Даже если цифра по МСФО будет больше, мы не видим большой привлекательности в обыкновенных акциях компании, если их сравнивать с префами.

Итоги российского рынка

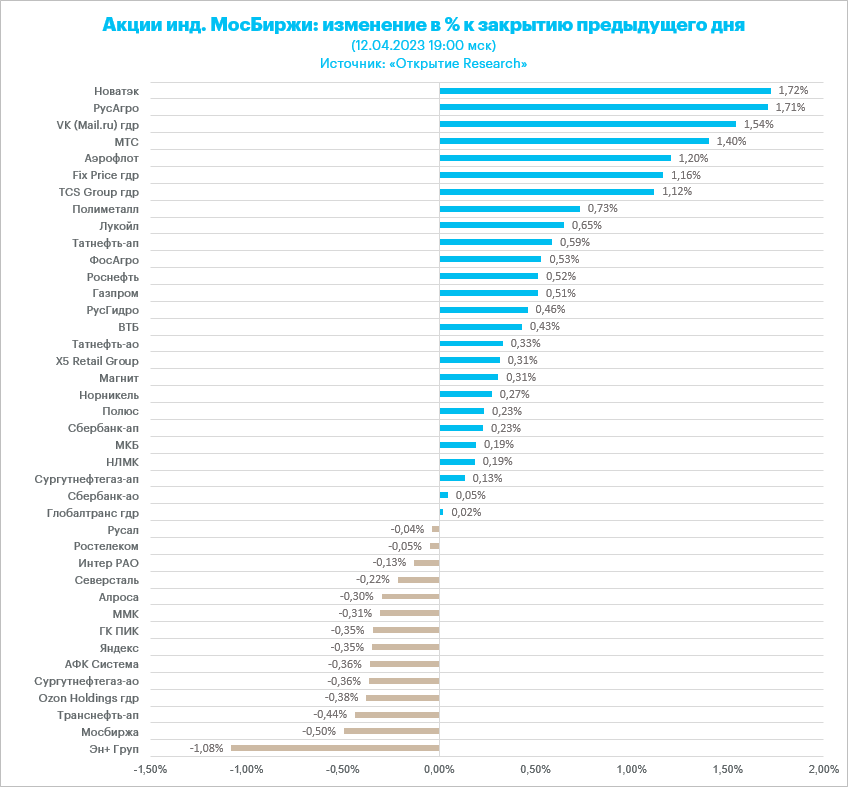

Из 10 отраслевых индексов 7 выросли и 3 снизились по итогам дня.

Худшим по динамике стал индекс «Транспорта» (-0,4%). Здесь лидировали по темпам снижения акции «Совкомфлота» (FLOT) и расписки Globaltrans (LON:GLTRq) (GLTR). В лидерах роста были акции НКХП (NKHP) и ДВМП (MCX:FESH), а также акции «Аэрофлота» (MCX:AFLT).

Лидером роста стал индекс «Металлов и добычи» (+1,3%). В лидерах были акции «ВСМПО-Ависма» (VSMO) обычка и префы «Мечела» (MTLRP), а также бумаги золотодобытчика Polymetal (MCX:POLY) и акции «Распадской» (RASP). Аутсайдерами стали акции «Эн+ Груп» (ENRU).

Индекс «Нефти и газа» (+0,2%). В секторе лидировали акции «Новатэка» (MCX:NVTK) и «Лукойла» (MCX:LKOH), а также бумаги «Газпрома» (MCX:GAZP). Аутсайдерами стали префы «Транснефти» (TRNFP).

Из ТОП-25 акций лидеров по объему торгов 20 подорожали и 5 подешевели на 20:15 мск. Лидировали по объему обыкновенные акции Сбербанка (SBER (MCX:SBER)), акции «Газпрома» (GAZP) и «Лукойла» (LKOH). Наиболее существенный рост показали акции «ВСМПО-Ависма» (+37%). Наиболее существенное снижение – акции «Совкомфлота», потерявшие в цене 4,9%.

Из 40 акций индекса МосБиржи 26 подорожали и 14 подешевели по итогам дня (на 21:15 мск).

81,0 % компаний индекса торгуются выше своей 50-дневной МА, 90,5 % торгуются выше своей 100-дневной МА, 92,9 % торгуются выше своей 200-дневной МА. Такие показатели указывают на сохраняющуюся экстремальную краткосрочную перекупленность российского фондового рынка.

Корпоративные истории

«Новатэк» (NVTK) опубликовал предварительные производственные показатели за первый квартал 2023 года. Компания увеличила добычу газа на 1,2% г/г до 20,88 млрд кубометров, производство жидких углеводородов выросло на 4,3% г/г до 3,08 млн т. Общий объем реализации природного газа, включая СПГ, вырос на 5,2% г/г до 22,33 млрд куб. м. При этом реализация в РФ сократилась на 0,1% г/г до 19,36 млрд куб. м. Позитивный момент: объем реализации СПГ на международных рынках +60% г/г до 2,97 млрд куб. м. Бумаги компании стали лидерами по темпам роста среди акций Индекса МосБиржи.

Издание il Fatto Quotidiano со ссылкой на конфиденциальные источники сообщило, что правительство Италии одобрило продажи сицилийского НПЗ «Лукойла» кипрскому фонду G.O.I. Energy. Однако правительство Италии планирует контролировать уровень производства на НПЗ и поставки нефтепродуктов, источники поставок нефти на НПЗ будут отслеживаться. Чуть ранее циркулировали слухи о том, что США обеспокоены тем, что НПЗ ISAB покупает малоизвестный кипрский фонд. Поэтому сегодняшняя новость могла позитивно сказаться на акциях «Лукойла».