Российские акции уверенно выросли по итогам торгов в среду, 10 мая.

На 20:45 мск:

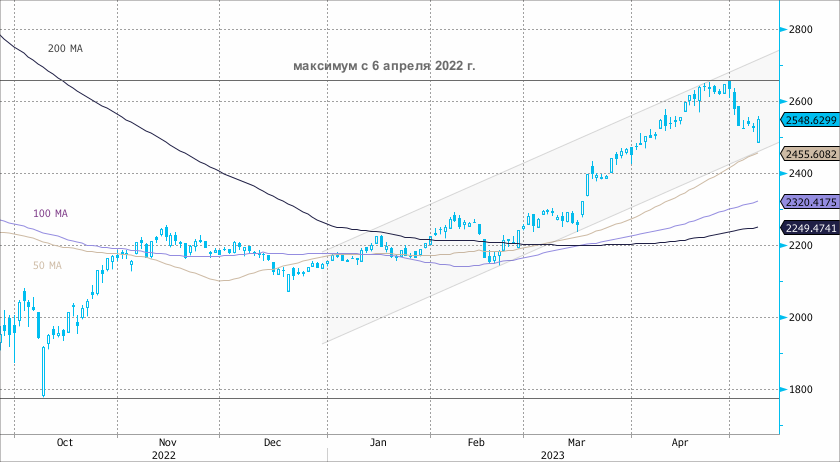

· Индекс МосБиржи — 2 548,63 п. (+0,83%), с нач. года +18,3%

· Индекс РТС — 1 052,44 п. (+3,25%), с нач. года +8,4%

· Stoxx Europe 600 — 463,64 п. (-0,38%), с нач. года +9,1%

· DAX — 15 896,23 п. (-0,37%), с нач. года +14,2%

· FTSE 100 — 7 741,33 п. (-0,29%), с нач. года +3,9%

· S&P 500 — 4 109,04 п. (-0,25%), с нач. года +7,0%

· VIX — 17,82 п. (+0.11 пт), с нач. года -3.85 пт

· MSCI World — 2 815,29 п. (-0,43%), с нач. года +8,2%

Внешний фон был негативным для российского рынка. Европейские акции подешевели по итогам торгов в среду. В США мы видим признаки того, что ФРС достигла пика повышения ставок. Однако в Европе ЕЦБ намерен продолжать ужесточение денежно-кредитной политики, что негативно влияет на экономические перспективы региона.

Меж тем американские акции также оказались под давлением. Опубликованный сегодня отчет отразил некоторое замедление темпов роста потребительской инфляции. При этом темпы базовой инфляции в апреле замедлились незначительно и совпали с прогнозом. В итоге индекс широкого рынка S&P 500 в красной зоне, а вот индекс Nasdaq на фоне роста технологических компаний был в плюсе. Рост технологического сектора поддержал спрос на облигации, который привел к снижению доходностей трежерис. Рынок свопов в этом году ожидает снижение ставки к концу декабря примерно на 75 б.п., что также благоприятно влияет на спрос на акции компаний IT-сектора.

Цены на нефть прервали трёхдневный рост, поскольку еженедельная статистика Минэнерго США отразила рост запасов сырой нефти. Запасы выросли до самого высокого уровня с марта в Кушинге. На нефть по-прежнему негативно влияют ожидания того, что экономика США движется к рецессии (позже в этом году), а также проблемы банковской сферы и неопределенность в отношении лимита американского госдолга.

На 20:45 мск:

· Brent, $/бар. — 75,85 (-2,05%), с нач. года -11,7%

· WTI, $/бар. — 71,95 (-2,39%), с нач. года -10,4%

· Urals (инд. Средиземноморье), $/бар. — 52,31 (-2,66%), с нач. года -18,3%

· Золото, $/тр. унц. — 2 030,75 (-0,19%), с нач. года +11,3%

· Серебро, $/тр. унц. — 25,37 (-0,92%), с нач. года +5,9%

· Алюминий, $/т — 2 268,00 (-2,24%), с нач. года -4,6%

· Медь, $/т — 8 475,00 (-1,36%), с нач. года +1,2%

· Никель, $/т — 22 531,00 (-4,15%) с нач. года -25,0%

Доллар сегодня подешевел на 213 копеек до 76,06, евро потерял 270 копеек до 83,55, а юань снизился в цене на 29 копеек до 10,956.

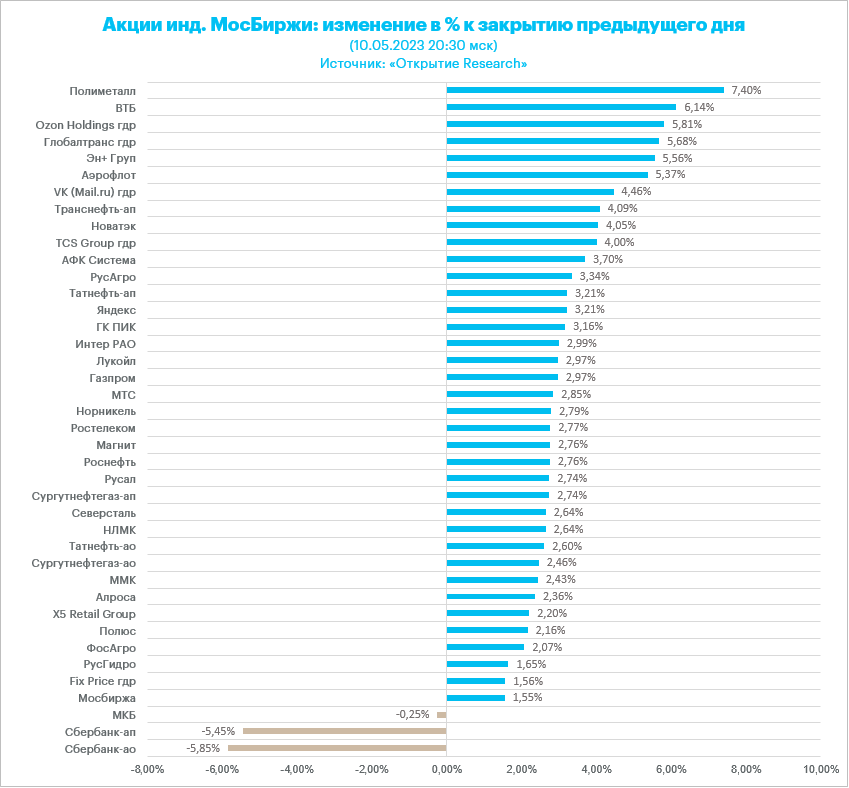

Несмотря на укрепление рубля и слабый внешний фон российский фондовый рынок продемонстрировал очень приличную динамику. Это указывает на достаточное количество ликвидности на рынке. При этом рынок ждет приток реинвестированных средств после выплаты дивидендов. На рынок в ближайшие месяцы может прийти 250-350 млрд рублей со стороны дивидендов. По грубым оценкам. Именно такая сумма может вернуться в фондовые активы. Акции Сбербанка (MCX:SBER) в лидерах снижения после дивидендной отсечки, однако и префы и обычка могут относительно быстро закрыть дивидендный гэп.

Также можно отметить, что покупки пришли после праздников на фоне снижения геополитической напряженности, поскольку рынок акций, который изобилует физическими инвесторами, опасался в праздничные дни опасных инцидентов, связанных с конфликтом на Украине. Этого не произошло. Возможно, в рынок активно возвращались те, кто сокращал риски и позиции в акциях в преддверии праздников.

59,5 % компаний индекса торгуются выше своей 50-дневной МА, 76,2 % торгуются выше своей 100-дневной МА, 78,6 % торгуются выше своей 200-дневной МА. Техническая перекупленность российского рынка, которая наблюдалась в конце апреля и начале мая – устранена. Позитивный момент для продолжения ралли российского рынка.

На 20:45 мск:

· EUR/USD — 1,0963 (+0,01%), с начала года +2,4%

· GBP/USD — 1,2608 (-0,10%), с начала года +4,3%

· USD/JPY — 134,21 (-0,75%), с начала года +2,4%

· Индекс доллара — 101,575 (-0,03%), с начала года -1,9%

· USD/RUB (Мосбиржа) — 76,0575 (-2,72%), с начала года +8,8%

· EUR/RUB (Мосбиржа) — 83,55 (-3,13%), с начала года +12,4%

Дивидендная доходность индекса МосБиржи составляет 8,3 %. Индекс торгуется с коэффициентом 3,3 к прибыли за прошедший год (P/E).

Ключевые новости

Федеральный бюджет России за первые 4 месяца года, по предварительным данным Минфина, был исполнен с дефицитом 3,4 трлн рублей. За апрель показатель вырос на 1 трлн руб. с 2,4 трлн руб. по итогам I квартала. В целом на год запланирован дефицит в размере около 2,9 трлн руб. По итогам 4-х месяцев дефицит бюджета опережает прогноз на весь год.

В фокусе

VK (MCX:VKCODR) (VKCO) 15 мая опубликует финансовые результаты за I квартал 2023 года.

«Русагро» (AGRO) перенесла на 22 мая публикацию результатов работы за первый квартал текущего года по МСФО.

Итоги российского рынка

Все 10 отраслевых индексов выросли по итогам дня.

Худшим по динамике стал индекс «Финансов» (+0,65%) на фоне просадки акций Сбербанка.

В лидерах роста индекс «Транспорта» (+3,6%). В секторе лидировали акции ДВМП (MCX:FESH) и НМТП (MCX:NMTP).

Индекс «Нефти и газа» (+2,7%). В секторе в лидерах роста префы «Башнефти» (MCX:BANE) (BANEP). Все бумаги торговались вечером в плюсе на вечерней сессии.

Из ТОП-25 акций лидеров по объему торгов 23 подорожали и 2 подешевели на 21:00 мск. Лидировали по объему обыкновенные акции Сбербанка (SBER), акции ВТБ (MCX:VTBR) и «Газпрома» (MCX:GAZP). Наиболее существенное снижение показали префы Сбербанка (MCX:SBER_p). Наиболее существенный рост продемонстрировали акции «Юнипро», прибавившие 7,7%.

Из 40 акций индекса МосБиржи 37 подорожали и 3 подешевели по итогам дня (на 20:30 мск).