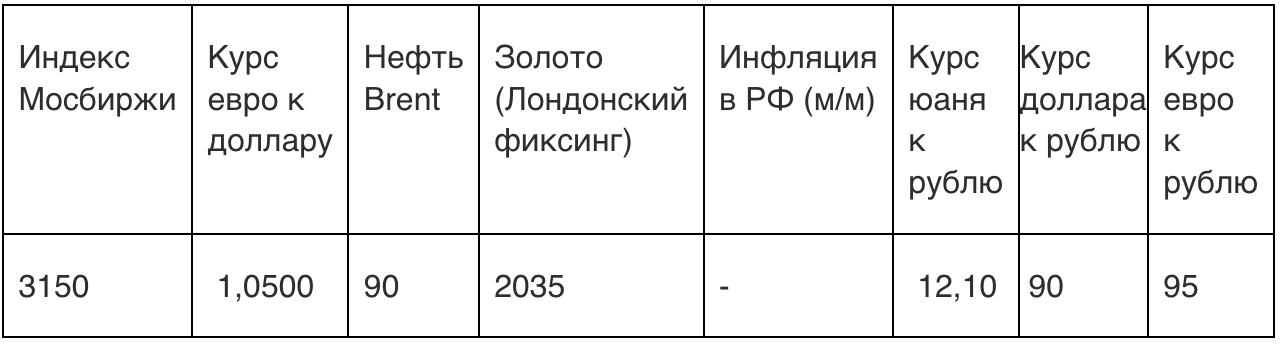

Российский фондовый рынок в октябре показал рост по индексам Мосбиржи и РТС, обновив максимумы с сентября текущего года и декабря 2022 года соответственно, после чего в конце месяца оказался под нисходящим давлением на фоне повышения процентных ставок ЦБ РФ и сдержанной дивидендной доходности объявивших о выплатах эмитентов. По итогам месяца индикатор Мосбиржи прибавил около 1,5%, а долларовый индекс РТС подскочил на 10% главным образом благодаря укреплению рубля.

В первой половине месяца повышению индекса Мосбиржи во многом помогали акции нефтяных компаний, которые поддерживали высокие цены на нефть и ожидания рекомендации промежуточных дивидендов за 9 месяцев текущего года. Инвесторы в Транснефти (MCX:TRNF_p) также ждали сплита акций и повышения их ликвидности.

Впоследствии оптимизм в секторе, однако, ослаб после неспособности цен на нефть развить восходящее движение, ухудшения общерыночных настроений, а также рекомендации ЛУКОЙЛом (MCX:LKOH) более низких, чем ожидалось, дивидендов за 9 месяцев 2022 года в размере 447 руб. на акцию (доходность около 6%).

Селигдар (MCX:SELG) рекомендовал дивиденды в размере 2 руб. на акцию (доходность 2,5%), что также не смогло поддержать бумаги золотодобытчика, несмотря на локальные максимумы цен на драгоценный металл. Ростелеком (MCX:RTKM) при этом предложил более интересную доходность порядка 7% по обыкновенным и привилегированным акциям за 2022 год (дивиденд 5,4465 руб.).

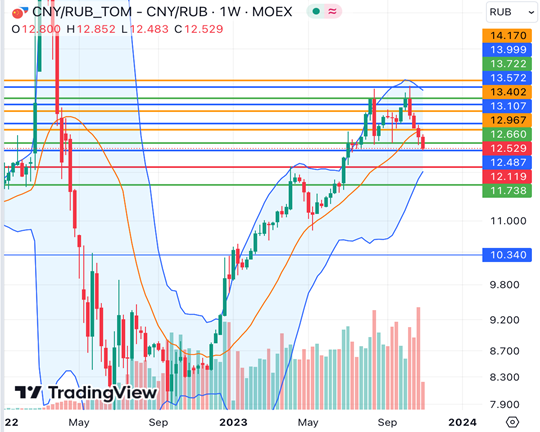

Рубль в октябре, после локальной слабости в начале месяца, смог перейти к росту и в итоге прибавляет около 6% к доллару, 4% к евро и 6,4% к китайскому юаню, обновив максимумы с июля текущего года. Российской валюте оказывали поддержку вступление в силу норм обязательной продажи валютной выручки, а также налоговый период второй половины месяца. Кроме того, в конце октября Банк России повысил процентную ставку с 13% до 15% и не исключил еще одного ужесточения денежно-кредитной политики в ближайшие месяцы.

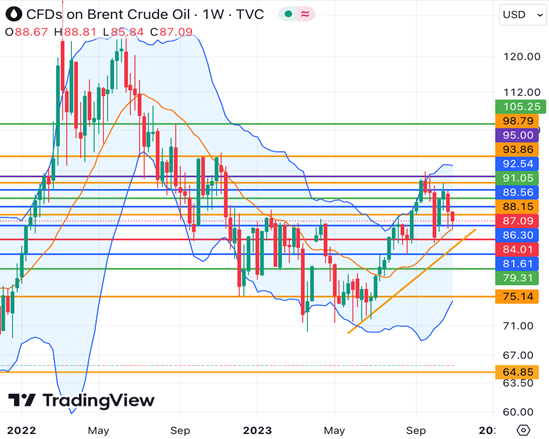

Цены на нефть сорта Brent в октябре предприняли попытку роста после усиления геополитической напряженности на Ближнем Востоке, но не смогли обновить сентябрьский пик 95,91 долл., так как риски перебоя поставок из региона не реализовались. По итогам месяца котировки Brent теряют около 4% в условиях повышенной волатильности и попыток инвесторов оценить потенциальное влияние расширения конфликта на Ближнем Востоке и, в частности, возможное вмешательство Ирана.

Негативным фактором для цен стали новые признаки слабости европейской экономики и, как следствие, перспективы более ограниченного спроса на ресурс в регионе. США при этом сообщили, что намерены начать восполнение стратегических резервов нефти, что в ближайшие месяцы может поддерживать котировки.

Чего ожидать? – Высокие процентные ставки и рубль могут ограничивать покупки акций в РФ

Технические факторы

С технической точки зрения индекс Мосбиржи начнет новый месяц недалеко от важной краткосрочной поддержки 3200 пунктов (средняя полоса Боллинджера дневного графика), закрепление ниже которой укажет на риски развития падения в район 3110 пунктов (нижняя полоса Боллинджера и линия среднесрочного бычьего тренда).

Ниже 3110 пунктов можно будет говорить о рисках смены в том числе среднесрочного тренда и тестирования 3000 пунктов, в то время как выше указанной отметки индикатор продолжает смотреть в район годового пика 3287 пунктов. Динамика индекса РТС во многом определяется курсом рубля, но в целом выше 1050 пунктов у индикатора есть хорошие шансы развить среднесрочное восходящее движение.

Рубль в конце октября протестировал максимумы с июля против доллара, евро и юаня, а валютные пары опустились ниже важных краткосрочных поддержек 92,50 руб., 98 руб. и 12,65 руб. соответственно. Ниже указанных отметок можно говорить о высокой вероятности развития коррекционного укрепления рубля со следующими целями 87 руб., 95 руб. и 12,10 руб. (нижние полосы Боллинджера недельных графиков).

У указанных отметок инвесторы, вероятно, будут переоценивать среднесрочные позиции и могут либо вернуться к продажам рубля, либо активизировать покупки российской валюты.

По ценам на нефть Brent выше отметки 84 долл. (линия восходящего тренда и район средней полосы Боллинджера недельного графика) сохраняются предпосылки для развития бычьего движения и возвращения к максимуму сентября 95,91 долл. Тем не менее бычий импульс по котировкам в последние дни ослаб, что предупреждает о рисках тестирования важной поддержки с возможностью последующего падения к 81,60 долл. и закрепления ниже 80 долл.

Общие факторы

Фундаментально повышению индекса Мосбиржи в ноябре могут мешать более крепкий рубль и высокие процентные ставки в РФ, снижающие привлекательность акций по сравнению с гособлигациями и депозитами, которые обладают фиксированной доходностью, близкой к 15% — новому уровню ставки ЦБ РФ. На этом фоне рекомендованные на данный момент дивиденды российских эмитентов с доходностью ниже 8% выглядят менее привлекательно.

О выплатах за 9 месяцев, впрочем, на основании истории 2022 года и заявлений самих эмитентов, еще могут объявить Роснефть (MCX:ROSN), ФосАгро (MCX:PHOR), Татнефть (MCX:TATN), Газпром нефть (MCX:SIBN), Газпром (MCX:GAZP), ТМК (MCX:TRMK), Новабев Групп (MCX:BELU), Черкизово (MCX:GCHE), Сегежа (MCX:SGZH). В то же время новые стимулирующие меры в Китае в случае сохранения оптимизма прежде всего на рынке металлов могут поддерживать акции металлургического сектора РФ.

Рубль в начале ноября потеряет поддержку налогового периода, что наряду с близостью важных технических уровней может на время приостановить его укрепление. В целом, однако, настроения по российской валюте в последние недели улучшились: власти хотя и подчеркивают временный характер поддерживающих мер, но в то же время показывают решительность в сдерживании курса, что наверняка будет ограничивать рублевых «медведей».

Цены на нефть будут ждать прежде всего новостей с Ближнего Востока, конфликт на котором продолжается и в любой момент может вовлечь такие ключевые нефтедобывающие страны как Иран. Нефтяные котировки получат восходящий импульс в случае негативного геополитического сценария.

При нейтральных сигналах со стороны геополитики рынок будет оценивать экономические факторы и, в частности, способность экономики Китая ускорить рост после различных стимулирующих мер. Перспективы более ограниченного спроса на нефть в крупнейших экономиках остаются значимым сдерживающим покупки фактором. В конце ноября пройдет очередное заседание стран ОПЕК+.

Цены на золото, тем временем, на фоне геополитической напряженности пытаются сломить среднесрочный нисходящий тренд, а стабилизация выше сопротивления 2020 долл./унц. укажет на высокие шансы движения сначала к пику текущего года 2085 долл., а затем к историческому максимуму 2089 долл. Инвесторы ищут убежище в драгоценном металле в условиях экономической и геополитической неопределенности, которая увела на второй план высокие процентные ставки в развитых экономиках.

Американские и европейские фондовые рынки в целом продолжают формирование среднесрочных нисходящих трендов из-за рисков новых повышений процентных ставок. В частности, негативный среднесрочный сигнал сохраняется при положении индекса S&P 500 ниже 4390 пунктов, а индекса Euro Stoxx 50 — ниже 4220 пунктов.

Инвесторы будут оценивать итоги заседания ФРС в первый день ноября, при этом ранее представители регулятора и, в частности, его глава Пауэлл, не исключали новых повышений процентных ставок в ближайшие месяцы, что негативно для настроений в акциях. Тем не менее смягчение риторики ФРС и ЕЦБ в том числе по ходу ноября в случае данных о дальнейшем ослаблении инфляции может привести к смене настроений в акциях и облигациях. Итоговые заседания ФРС, ЕЦБ, Банка Англии и ЦБ РФ пройдут уже в декабре.

Гонконгскому Hang Seng для смены среднесрочного медвежьего тренда понадобится закрепиться выше 18 300 пунктов. Настроения в регионе могут улучшиться благодаря оптимизму в отношении ускорения роста китайской экономики вслед за объявленными мерами её стимулирования (в частности, масштабным выпуском суверенных облигаций и грядущим увеличением расходов на инфраструктурные проекты). Китаю, впрочем, по-прежнему предстоит решить проблемы в секторах недвижимости и высоких технологий.