В четверг, 24 ноября, мировые фондовые площадки торгуются преимущественно в плюсе после выхода протокола ноябрьского заседания FOMC, который указал на вероятность замедления темпов повышения ставки ФРС. Тем не менее фондовый рынок Китая закрылся в минусе на фоне новых вспышек коронавируса: за последние сутки в стране было выявлено 31 тыс. новых случаев заболевания, что выше максимального значения в 29 тыс. в середине апреля во время масштабных локдаунов в Шанхае.

По состоянию на 11:15 мск индекс МосБиржи подрастает на 0,5% до 2222,77 пункта, долларовый индекс РТС – на 1,0% до 1159,8 пункта. Европейский индекс STOXX 600 на открытии торгов снижается на символические 0,01% до 438,84 пункта. Гонконгский индекс Hang Seng сегодня вырос на 0,7% до 17 643 пунктов. Стоимость ближайшего фьючерса на нефть марки Brent находится на уровне $8,9 за баррель (-0,8%). Валютная пара USD/RUB торгуется на уровне 60,3799 (-0,53%).

Накануне американский фондовый рынок завершил торги умеренным ростом: Nasdaq Composite вырос на 1%, S&P 500 – на 0,6%, Dow Jones Industrial Average – на 0,3%. Новостной поток вчера был насыщен из-за короткой недели в США, где биржи сегодня будут закрыты из-за празднования Дня благодарения, а в пятницу завершат работу раньше обычного. Вчера вышел достаточно большой поток макроданных, а также были опубликованы «минутки» заседания FOMC, которое прошло в начале ноября.

Опубликованный протокол указал на то, что регулятор может отказаться от практики повышения базовой процентной ставки на 75 б. п. уже в ближайшее время. «Значительное большинство членов FOMC считают, что скоро наступит время замедлить темпы повышения ставок. Ряд участников отметили, что по мере того, как денежно-кредитная политика приближается к достаточно ограничительной позиции для достижения целей Комитета, становится целесообразным замедлить темпы увеличения целевого диапазона ставки по федеральным фондам», — говорится в протоколе.

Статданные, опубликованные в среду, показали несколько смешанную картину. Рост заявок на пособие по безработице в США на прошлой неделе оказался более существенным, чем ожидалось, что указывает на ослабление рынка труда. Но увеличение объема заказов на товары длительного пользования в октябре оказалось максимальным за 4 месяца, также неожиданно сильно выросли продажи новостроек в октябре.

Индекс МосБиржи на открытии торгов показывает рост в пределах 0,5%. В целом, новостной фон складывается умеренно положительный: обсуждаемые потолки цен на газ и нефть, вероятно, не грозят российским экспортерам серьезными проблемами, а позитивный настрой на зарубежных фондовых площадках оказывает некоторую поддержку инвесторам. Ограничительными факторами выступают понижательная динамика энергоносителей и укрепление рубля.

Переговоры между странами ЕС по потолку на российскую нефть зашли в тупик: страны не сходятся во мнении, на каком уровне должен быть установлен лимит. Так, Польша (выступает за $30 за барр.) и страны Прибалтики считают обсуждаемую планку в $65 за барр. слишком высокой, а Греция и Мальта, наоборот, полагают, что потолок цен на топливо из России не должен быть ниже $70 за барр. Bloomberg сообщает, что переговоры могут возобновиться в четверг. Также на сегодня запланирована встреча министров энергетики ЕС, в ходе которой будут обсуждаться меры по сдерживанию цен на газ.

Среди лидеров сегодняшнего роста на Московской бирже – акции «Полиметалла» (MCX:POLY) (+2,3%), расписки «Мать и Дитя» (MCX:MDMGDR) (+2,0%) и ретейлера X5 Group (MCX:FIVEDR) (+1,5%).

Европейские фондовые рынки в четверг открылись разнонаправленно: немецкий DAX подрос на 0,3%, французский CAC – на символические 0,04%, а британский FTSE снижается на 0,06%. ЕЦБ сегодня опубликует протокол последнего заседания, но при инфляции в еврозоне выше 10% инвесторы не надеются на посыл, аналогичный ФРС, которая указала на возможность замедления повышения ставок.

На сегодня запланирован выход немецкого индекса делового климата Ifo за ноябрь, а также несколько выступлений представителей ЕЦБ, включая вице-президента Луиса де Гиндоса, члена правления Андреа Энриа и члена исполнительного совета Изабель Шнабель.

Капитализация французского производителя алкогольных напитков Remy Cointreau (EPA:RCOP) снижается на 3,5%, несмотря на сильную отчетность. В I полугодии 2023 финансового года, завершившемся в сентябре, выручка выросла на 34,4% (г/г) до 867,1 млн евро, а операционная прибыль подскочила на 50% (г/г) до 319,3 млн евро, что было обусловлено высоким спросом на коньяки премиум-класса в Китае и США, а также контролем над расходами.

При этом, органический рост операционной прибыли составил 27,2% (г/г), что превзошло прогноз роста на 23,8% (г/г). Давление на котировки оказало заявление менеджмента о том, что во второй половине года компания ожидает возвращения к нормальным тенденциям потребления после двух лет «исключительного роста».

Фондовые рынки АТР в основном выросли по итогам торгов в четверг на фоне растущих ожиданий того, что ФРС США снизит темпы повышения процентных ставок.

Китайские акции показали снижение на фоне рекордно высокого уровня заражения COVID-19. Новая вспышка привела к повторному введению локдаунов в крупных городах. Национальная комиссия здравоохранения сообщила в четверг, что за предыдущие сутки число новых случаев заражения COVID-19 составило на 31 444 человека. Это самый высокий дневной показатель с тех пор, как коронавирус был впервые обнаружен в городе Ухань в конце 2019 года.

Трейдеры позитивно восприняли сообщения китайских банков (Bank of China (HK:3988), Agricultural Bank Of China (HK:1288) и Bank of Communications (HK:3328)) о предоставлении ими новых кредитных линий застройщикам. На таких новостях существенно выросли бумаги китайских девелоперов: Country Garden Holdings (HK:2007) (+21%), Longfor Properties (HK:0960) (+12,5%), China Vanke (HK:2202) (+8,4%).

Техническая картина

Индекс МосБиржи

Индекс МосБиржи консолидируется у 2200 пунктов. Вероятно продолжение движения в боковом канале 2180-2250 пунктов.

Индекс S&P 500

На дневном графике индекс S&P 500 подтвердил закрытие выше 4000 пунктов, однако дальнейший рост выглядит ограниченным – стохастик RSI указывает на перекупленность индекса. На снижении индекс может найти поддержку у 3900 пунктов.

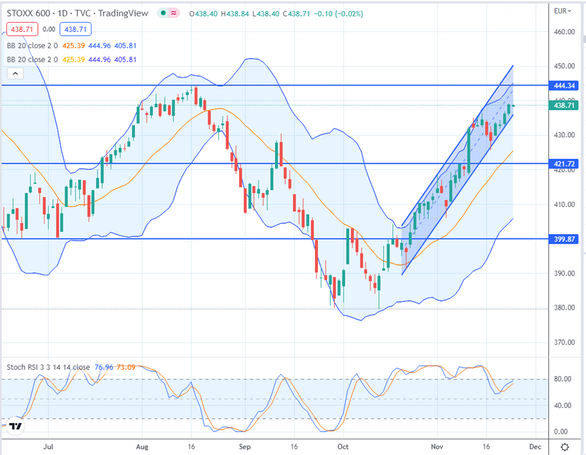

Индекс STOXX 600

Индекс STOXX 600 продолжает движение в восходящем канале, сформированном с конца октября. При сохранении импульса индекс может подтянуться к уровню 444 пункта, но на пробитии канала вниз возможет откат к 421 пункту.

Индекс CSI 300

Индекс CSI 300 консолидируется у уровня поддержки в районе 3750 пунктов, на границе среднесрочного нисходящего тренда. Индекс имеет шанс на рост, целью для которого послужит уровень сопротивления в районе 3880 пунктов.