В пятницу, 27 января, на мировых рынках в первой половине дня наблюдается преимущественно положительная динамика основных индексов.

Накануне американский рынок акций финишировал в уверенном плюсе. По итогам торгов четверга индекс S&P 500 окреп на 1,10% до 4060,43 пункта, индекс Dow Jones увеличился на 0,61% до 33 949,41 пункта, а Nasdaq Composite поднялся на 1,76% до 11 512,41 пункта.

На американских площадках вчера царило приподнятое настроение: опубликованная в четверг макроэкономическая статистика вселила в игроков оптимизм, и опасения относительно суровой политики ФРС на время улеглись.

Предварительная оценка ВВП США за четвертый квартал показала темп роста 2,9% (к/к) в пересчете на год при прогнозах расширения на 2,6% (к/к). В третьем квартале ВВП вырос на 3,2% (к/к) в пересчете на год.

Заказы на товары длительного пользования в декабре возросли на 5,6% (м/м) со значительным опережением прогнозов, предполагавших прибавку на 2,2% (м/м). Число первичных обращений за пособиями по безработице неделей ранее составило 186 тысяч – ниже усредненных прогнозов, предполагавших 202 тысячи, и меньше предыдущего значения, составившего 192 тысячи.

Сегодня ожидаются данные по личным расходам и доходам американцев за декабрь, а также окончательное значение индекса потребительского доверия университета Мичигана за январь.

Российский рынок завершил четверг незначительным снижением, а сегодня на утренних торгах индексы осторожно подрастают. Информационный фон для торгов в РФ достаточно безыдеен, и фактор пятницы оставляет мало шансов на конструктивный исход сессии.

По состоянию на 11:55 мск европейский индекс STOXX 600 прибавляет 0,10%. Гонконгский индекс Hang Seng закрылся в плюсе на 0,54%. Фьючерс на индекс S&P 500 понижается на 0,33%. Доходность 10-летних казначейских облигаций США повышается на 4,6 б.п. и составляет 3,537%.

Российский Индекс МосБиржи ушел в плюс на 0,43%, а Индекс РТС подрастает на 0,27%. Фьючерсы на нефть Brent дорожают на 0,79% до $88,16 за баррель.

На торгах в Гонконге доминировали покупательные настроения на фоне сообщений о том, что потребители не скупились на траты в период празднований китайского Нового года. Хороший рост показали гиганты интернет-индустрии: акции JD.com (HK:9618) окрепли на 2,4%, Tencent (HK:0700) — на 2,0%, Baidu (HK:9888) — на 1,8%.

В Старом свете акции шведского ритейлера H&M (OTC:HNNMY) на торгах в Стокгольме проседают на 6,2% после того, как компания отчиталась о более значительном, чем ожидалось, снижении операционной прибыли.

На торгах в США производитель электромобилей Tesla (NASDAQ:TSLA) подскочил на 11% после того, как компания отчиталась о финансовых результатах за четвертый квартал. Выручка компании возросла на 37% (г/г) до $24,3 млрд, а скорректированная чистая прибыль увеличилась на 43% до $4,11 млрд. IT-фирма Qualtrics International (NASDAQ:XM) взлетела на 32,9% после того, как стало известно о намерении SAP (NYSE:SAP) продать свою долю в ней.

На российском рынке в составе Индекса МосБиржи в наибольшем плюсе торгуются ГлобалТранс (MCX:GLTRDR) (+2,5%), «РУСАЛ» (MCX:RUAL) (+1,5%), «ЭН+ Груп Интернейшнл» (MCX:ENPG) (+1,3%). В значимом минусе находятся «префы» «Транснефти» (MCX:TRNF_p) (-0,9%), «Полиметалл» (MCX:POLY) (-4,0%) и Fix Price (MCX:FIXPDR) (-1,1%).

Техническая картина

Индекс МосБиржи

С технической точки зрения на дневном графике Индекса МосБиржи продолжается боковое движение в диапазоне 2070-2245 пунктов, и сигналов к более направленному движению не наблюдается.

S&P 500

На дневном графике был протестирован и пробит вверх долгосрочный нисходящий тренд, в ближайшие сессии стоит убедиться в закреплении пробития, прежде чем делать ставки на дальнейший рост.

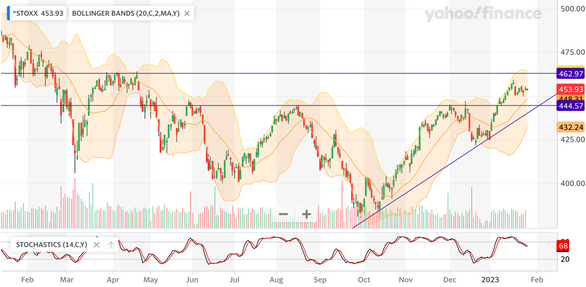

STOXX 600

На дневном графике выстраивается среднесрочный восходящий тренд, на данном этапе сформировался локальный «флаг» в рамках фазы консолидации, что предвещает новый виток роста в краткосрочной перспективе.

На дневном графике формируется среднесрочный восходящий тренд, однако с учетом признаков перекупленности есть вероятность консолидационной паузы в краткосрочной перспективе.