В четверг, 16 февраля, мировые фондовые площадки демонстрируют рост, несмотря на то, что вышедшие накануне статданные в США не способствовали надеждам на более мягкую риторику ФРС США: розничные продажи в Штатах в январе выросли быстрее ожидаемого, что, вероятно, придаст Федрезерву аргументов для удерживания ДКП на ограничительном уровне.

Тем не менее, «быки» в Америке восприняли такую статистику как показатель того, что экономика демонстрирует устойчивость, и торги на местных площадках завершились ростом. Положительный настрой переняли фондовые рынки АТР, подогретые сообщениями о том, что китайский ЦБ продолжит оказывать поддержку экономике.

Фондовая Европа продолжает вчерашний рост, вероятно, инвесторы все еще отыгрывают позитив от заявления Еврокомиссии, которая предполагает, что еврозона сможет избежать рецессии в 2023 году. Также инвесторы могли положительно принять подтверждение планов ЕЦБ повысить ставки на 50 б.п. на следующем заседании.

Российский рынок сегодня корректируется вверх после сильного снижения накануне, чему способствуют рост котировок на энергоресурсы, металлы и продолжение ослабления рубля к доллару. Геополитический фон остается негативным на фоне обсуждаемого десятого пакета европейских санкций.

По состоянию на 11:25 мск индекс МосБиржи растет на 0,8% до 2183 пунктов, долларовый РТС – на 0,7% до 921 пункта. Европейский индекс STOXX 600 на открытии торгов подрастает на 0,4% до 466,4 пункта. Гонконгский индекс Hang Seng вырос на 0,8% до 20 971,5 пункта.

Стоимость ближайшего фьючерса на нефть марки Brent находится на уровне $85,88 за баррель (+0,6%). Валютная пара USD/RUB торгуется на уровне 74,6549 (+0,1%).

Накануне американский фондовый рынок оценивал очередную порцию макроданных по экономике США. Вышедшая вчера статистика по розничным продажам в январе указала на то, что потребительский спрос сохраняет устойчивость и может продолжить оказывать проинфляционное давление, несмотря на действия ФРС по ужесточению ДКП. Вкупе с вышедшими в прошлую пятницу сильными статданными по рынку труда вчерашняя статистика укрепила ожидания более высоких ставок на более долгий срок.

Торги в начале сессии начались на минорной ноте, но по итогам торгов в среду основные фондовые индексы США выросли в пределах 0,9%: S&P 500 вырос на 0,3%, Nasdaq Composite – на 0,9%, а Dow Jones Industrial Average – на 0,1%. Фьючерсы на основные американские индексы продолжают рост основной сессии.

Сегодня в США выйдут январские данные по выданным разрешениям на новое строительство и динамике цен производителей, февральская оценка производственной активности в округе Филадельфия и еженедельные данные по заявкам на пособие по безработице.

Индекс МосБиржи открылся на положительной территории после просадки на 3% накануне. Давление на рынок оказывает приближение годовщины начала СВО: глава Еврокомиссии Урсула фон дер Ляйен накануне объявила, что десятый пакет санкций содержит торговые запреты на 11 млрд евро и должен быть введен в действие до 24 февраля.

Тем не менее сегодня с утра на бирже превалируют «быки», вероятно, выкупая интересные истории. Так, в лидерах роста сегодня — просевшие накануне расписки финансовых TCS Group (MCX:TCSGDR) (+2,7%) и QIWI (MCX:QIWIDR) (+2,5%). Также растут бумаги Softline (MCX:SFTLDR) (+5,6%), «Эталона» (MCX:ETLNDR)(+5%), «Совкомфлота» (MCX:FLOT)(+4,8%).

Европейские рынки подрастают в четверг: британский FTSE поднимается на 0,6%, немецкий DAX – на 0,7%, французский CAC – на 0,8%. В начале недели позитива европейскому рынку придало повышение прогноза Еврокомиссии по экономике региона в 2023 году. Также позитива придают хорошие корпоративные отчеты. Накануне ЕЦБ Кристин Лагард повторила, что регулятор планирует повысить свои процентные ставки на 50 б.п. в марте.

Чистая прибыль аэрокосмической корпорации Airbus (EPA:AIR) в IV квартале улучшилась на 6% (г/г) до 1,679 млрд. Скорр. EBIT взлетела на 43% (г/г) до 2,146 млрд евро, а выручка выросла на 21% (г/г) до 20,644 млрд евро. Такие результаты оказались выше прогноза аналитиков, ожидавших чистую прибыль на уровне 1,34 млрд евро, скор. EBIT – 1,95 млрд евро, а выручку – 20,44 млрд евро. Акции компании растут на 3,2% на торгах в Париже.

Фондовые рынки АТР в целом сегодня смогли перейти к росту после потерь предыдущих дней, чему способствовал положительный финиш фондовой Америки накануне и подтверждение новых стимулов со стороны китайских регуляторов. В частности, Народный банк Китая заявил, что примет точечные меры по усилению финансовой поддержки ключевых областей и слабых звеньев экономики страны.

Среди лидеров на торгах в Гонконге в четверг — акции JD.com (HK:9618) (+8,5%) и Alibaba (HK:9988) (+4%). Так инвесторы отреагировали на новости о том, что фонд Майкла Бьюрри Scion Asset Management на конец прошлого года держал позицию по Alibaba в размере 50 тыс. акций, JD.com – 75 тыс. акций. Среди прочих лидеров роста – Sunny Optical (HK:2382) (+2.6%), NetEase (HK:9999) (+2%), Meituan (HK:3690) (+1,6%).

Техническая картина

Индекс МосБиржи

Индекс МосБиржи корректируется от поддержки 2160 пунктов после сильного снижения накануне. Стохастик RSI указывает на то, что индекс может продолжить укрепляться, целью для роста послужит значение 2250 пунктов.

Индекс S&P 500

S&P 500 консолидируется у поддержки в районе 4100 пунктов после того, как встретил сопротивление на отметке 4200 пунктов. Стохастик RSI указывает на то, что индекс имеет шансы на рост, индексу предстоит в очередной раз попытаться преодолеть сопротивление на уровне 4200 пунктов.

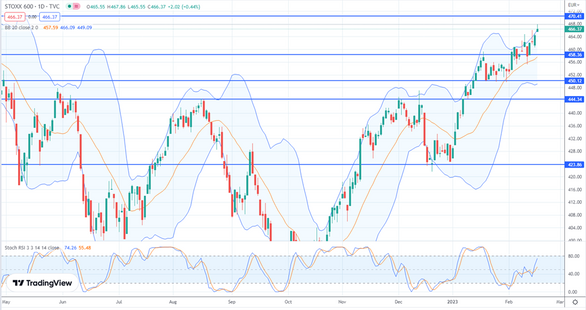

Индекс STOXX 600

Индекс STOXX 600 торгуется у верхней границы полос Боллинджера, стохастик RSI близится к зоне перекупленности. Дальнейший рост также ограничен сопротивлением у отметки 470 пунктов, на снижении возможна коррекция к уровню 458 пунктам.

Индекс CSI 300

Индекс CSI 300 подтвердил поддержку у отметки 4066 пунктов. Поддержку индексу также оказывает восходящий тренд, сформированный с ноября прошлого года. Если индекс найдет поводы для роста, ему предстоит преодолеть сопротивление в районе 4200 пунктов. При преломлении восходящего тренда возможно продолжение бокового движения в диапазоне 4066-4200 пунктов.