В пятницу, 1 сентября, на мировых рынках в первой половине дня наблюдается преимущественно положительная динамика индексов. Накануне американский рынок акций закрылся с понижением — по итогам торгов четверга индекс S&P 500 ослаб на 0,16% до отметки 4507,66 пункта, индекс Dow Jones уменьшился на 0,48% до уровня 34 721,91 пункта, а Nasdaq Composite повысился на 0,11% до отметки 14 034,97 пункта.

В четверг фондовый рынок США не удержался в плюсе, хотя первоначально покупательный настрой на американском рынке задала отчетность Salesforce (NYSE:CRM) — разработчик программного обеспечения представил удачные финансовые результаты и обнадеживающие прогнозы на ближайший квартал.

Опубликованная вчера макроэкономическая статистика была нейтральной и не придала торгам конкретного направления. Количество первичных обращений за пособиями по безработице в США неделей ранее составило 228 тыс. — чуть ниже ожиданий на уровне 235 тыс. и почти вровень с предыдущим значением 230 тыс.

Базовый ценовой индекс потребительских расходов показал рост на 0,2% (м/м) и на 4,2% (г/г), вровень с прогнозами. Данный показатель пристально отслеживается Федрезервом как один из индикаторов инфляции.

Личные доходы американцев увеличились на 0,2% (м/м) при прогнозах прибавки 0,3%, а личные расходы возросли на 0,8% против ожиданий роста на 0,7%.

Сегодня в Соединенных Штатах ожидается августовский блок данных по рынку труда, имеющий значение с точки зрения дальнейшей монетарной политики ФРС.

Российский рынок в четверг закрылся в плюсе, а сегодня в первой половине торгов на нем наблюдается умеренное снижение индексов. По состоянию на 11:55 мск европейский индекс STOXX 600 Europe прибавляет 0,25%. Фьючерс на индекс S&P 500 повышается на 0,20%. Доходность 10-летних казначейских облигаций США повысилась на 2,3 б. п. и составляет 4,11%.

Российский индекс МосБиржи ушел в минус на 0,19%, а индекс РТС понижается на 0,45%. Фьючерсы на нефть Brent дорожают на 0,36% до $87,14 за баррель.

В Гонконге биржи сегодня закрыты в связи с предостережением метеорологов о приближении тайфуна. В материковом Китае рост показали девелоперы — акции China Vanke (SZ:000002) прибавили в цене 3%, Seazen Holdings (SS:601155) — 2,2%.

В Старом свете акции французского автомобилестроителя Renault (EPA:RENA) дешевеют на 4% на торгах в Париже после того, как аналитики UBS понизили рейтинг бумаги с «нейтрального» до «продавать».

На торгах в США разработчик софтвера Salesforce окреп на 3,0%, отчитавшись за второй фискальный квартал (с окончанием в июле) — выручка компании возросла на 11% (г/г) до $8,6 млрд, а чистая прибыль взлетела в 19 раз. Оба показателя уверенно превзошли ожидания Уолл-стрит.

Акции Arista Networks (NYSE:ANET) ушли в плюс на 4,4% на фоне позитивных комментариев об эмитенте от аналитиков Citi.

На российском рынке в составе индекса МосБиржи наибольший рост показывают акции «РосАгро» (MCX:AGRODR) (+5,6%), префы «Транснефти (MCX:TRNF_p)» (+4,7%) и бумаги «Северстали» (MCX:CHMF) (+2,6%). В наибольшем минусе находятся «ФосАгро» (MCX:PHOR) (-1,0%), Ozon (MCX:OZONDR) (-0,7%), МТС (MCX:MTSS) (-0,8%).

Техническая картина

Индекс МосБиржи

С технической точки зрения на дневном графике Индекс МосБиржи сумел преодолеть сопротивление в районе 3200 пунктов, и в случае закрепления над этим уровнем может показать новый виток укрепления.

S&P 500

На дневном графике индекса сохраняется среднесрочный восходящий тренд. Текущий краткосрочный виток укрепления близится к исчерпанию, в ближайшие сессии допускается консолидационная пауза. Ближайшее сопротивление расположено на уровне 4607 пунктов.

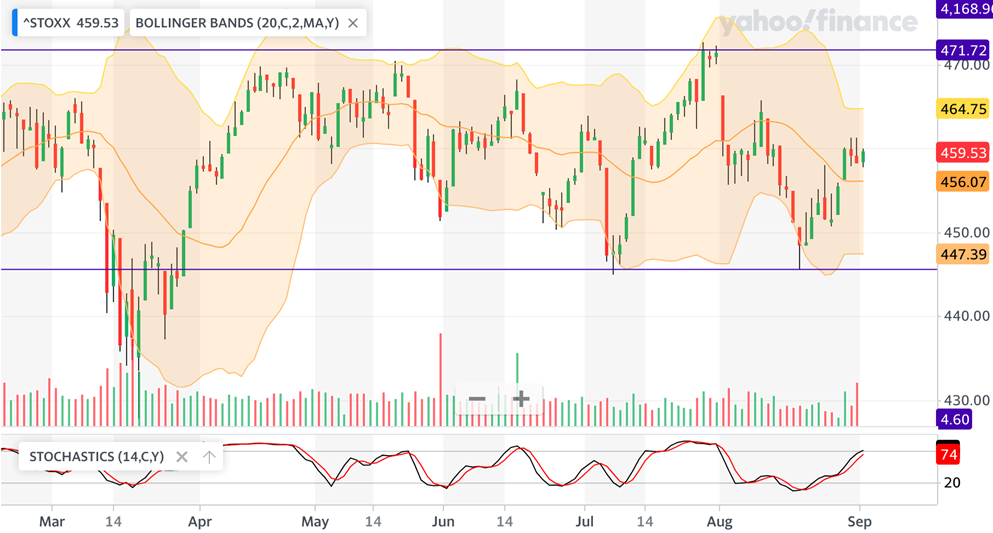

Europe STOXX 600

На дневном графике имеет место затянувшийся боковик в диапазоне 445-472 пункта, в краткосрочной перспективе не исключается подъем индекса к верхней границе диапазона.

На дневном графике индекс отжался от нижней границы нисходящего канала и может сохранять потенциал локального отскока в краткосрочной перспективе.