Индекс S&P 500 по итогам вчерашней сессии повысился примерно на 60 базисных пунктов, а равновзвешенный S&P 500 прибавил всего 17 базисных пунктов. Это в очередной раз показывает, как индексы расходятся в динамике и снова начинают следовать паттернам середины лета и декабря.

Исходя из динамики рынков на этой неделе, я пришел к выводу, что мы наблюдаем дисперсионную торговлю, как прошлым летом, — продавцы используют подразумеваемую волатильность по S&P 500, хеджируя риски корзинами акций из индекса.

Подразумеваемая волатильность месячного опциона «около денег» для всех семи акций из «великолепной семерки» не изменилась, тогда как IV для S&P 500 снизилась.

У Meta (NASDAQ:META) (деятельность компании запрещена на территории РФ) и NVIDIA (NASDAQ:NVDA) подразумеваемая волатильность даже выросла.

Meta-NVIDIA- дневной таймфрейм

В результате этого индекс корреляции месячной подразумеваемой волатильности снизился всего до 12 и на данный момент находится у нижней границы диапазона, на уровнях, которые обычно ассоциируются с формированием вершины.

Этот индекс не показывает, когда произойдет разворот рынка, но дает нам представление о том, насколько мы продвинулись в этом процессе. Мы уже использовали его в июле для определения поворотного момента.

Индекс корреляции месячной подразумеваемой волатильности

Кроме того, индекс волатильности VIX CBOE накануне упал примерно до 77 и находится около нижней границы диапазона последних нескольких лет. Это означает, что покупка опционов пут сейчас обходится очень дешево.

VVIX – дневной таймфрейм

Таким образом, подразумеваемая волатильность для индекса снижается, а для ведущих семи компаний — нет. Просто замечательно!

Накануне 1-недельный опцион с дельтой 50 по S&P 500 вырос. Не так сильно, но все же вырос, видимо потому, что на следующей неделе произойдет экспирация опционов VIX, а сегодня будет опубликован ИПЦ.

Как только подразумеваемая волатильность для индекса вырастет, вся эта стратегия развалится, как это было в июле.

Объемы по недельным опционам SPX с дельтой 50

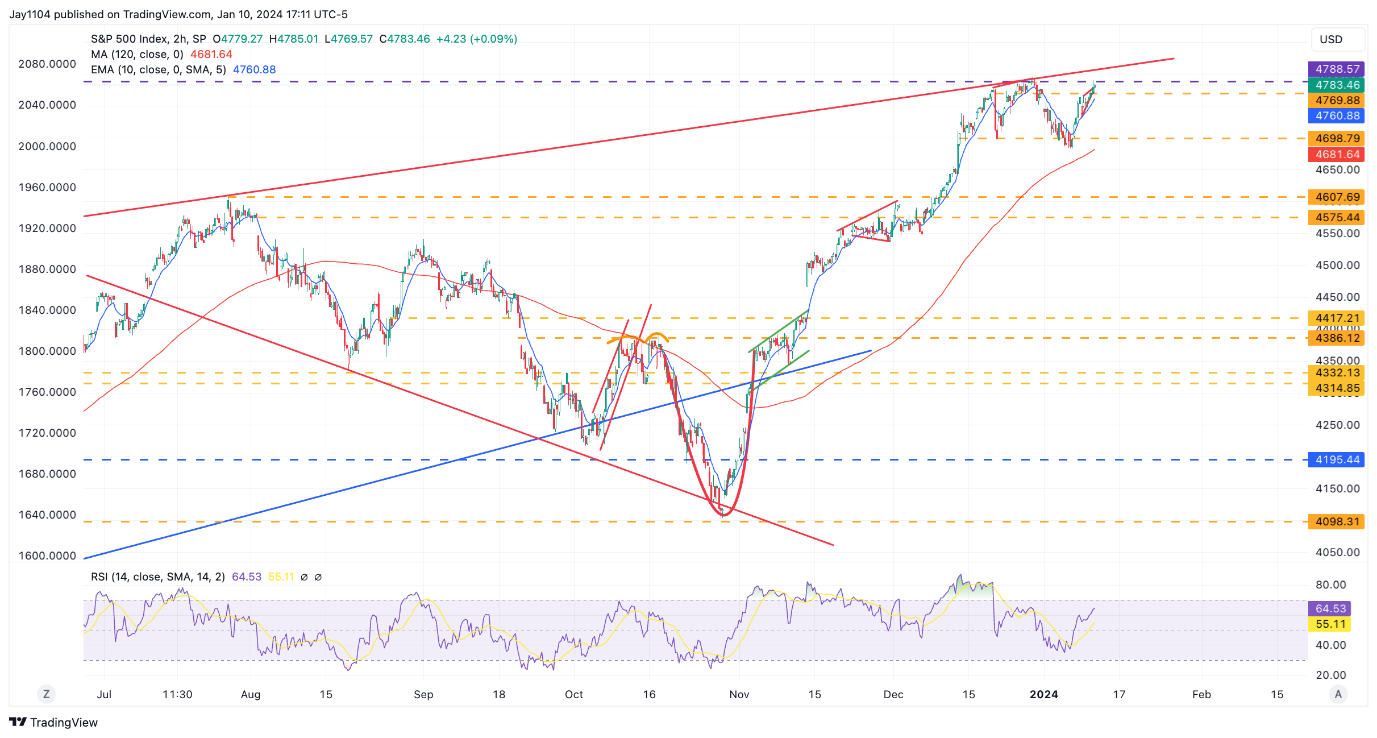

Как следствие, S&P 500 вырос примерно до 4790, заполнив гэп, образовавшийся в результате падения прошлой недели, и натолкнулся на уровень сопротивления, который появился еще в январе 2022 года (помечен фиолетовой пунктирной линией).

Вопрос в том, сможет ли S&P 500 пробить этот уровень сопротивления. Если ориентироваться только на графики, можно утверждать, что индекс вчера попытался достигнуть нового максимума, но потерпел неудачу и откатился от уровня сопротивления.

S&P 500 – 2-часовой таймфрейм

Nasdaq 100 вчера тоже вырос, заполнив гэп, образовавшийся ранее в этом году, но остановился прямо у уровня сопротивления. Так что это весьма удачное место для завершения ралли.

NDX — 15-минутный таймфрейм

Стоит также упомянуть, что доходность 10-летних трежерис пытается выбраться из фазы консолидации в симметричном треугольнике и может нацелиться на рост.

С учетом корреляции акций и облигаций, если доходность будет повышаться с текущих уровней, вчерашние максимумы S&P 500, вероятно, устоят.

Доходность 10-летних трежерис – часовой таймфрейм

Спред доходности 10-летних и 2-летних трежерис вплотную приблизился к сопротивлению и тоже может нацелиться на рост.

Спред явно находится в восходящем тренде, и ясно также, что в районе уровня -32 базисных пункта имеется прочное сопротивление, которое может подтолкнуть спред примерно к -15 базисным пунктам.

Спред доходности 10-летних и 2-летних трежерис – часовой таймфрейм

Как бы то ни было, сегодня будет опубликован ИПЦ, и можно только догадываться, что же произойдет на рынках.